Lei Complementar nº 49, de 31 de dezembro de 2004

Alterado(a) pelo(a)

Lei Complementar nº 55, de 21 de novembro de 2005

Revogado(a) integralmente pelo(a)

Lei Complementar nº 75, de 29 de dezembro de 2017

Revoga parcialmente o(a)

Lei Complementar nº 22, de 27 de dezembro de 1994

Revoga parcialmente o(a)

Lei Complementar nº 26, de 27 de junho de 1996

Revoga integralmente o(a)

Lei Complementar nº 30, de 30 de setembro de 1997

Revoga integralmente o(a)

Lei Complementar nº 32, de 01 de dezembro de 1998

Revoga integralmente o(a)

Lei Complementar nº 36, de 15 de dezembro de 1999

Vigência a partir de 29 de Dezembro de 2017.

Dada por Lei Complementar nº 75, de 29 de dezembro de 2017

Dada por Lei Complementar nº 75, de 29 de dezembro de 2017

Art. 1º.

O Imposto Sobre Serviços de Qualquer Natureza - ISSQN - tem como fato gerador a prestação de serviços constantes da lista anexa, ainda que esses não se constituam como atividade preponderante do prestador.

§ 1º

O imposto incide também sobre o serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País.

§ 2º

Ressalvadas as exceções expressas na lista anexa, os serviços nela mencionados não ficam sujeitos ao Imposto Sobre Operações Relativas à Circulação de Mercadorias e Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, ainda que sua prestação envolva fornecimento de mercadorias.

§ 3º

O imposto de que trata esta Lei Complementar incide ainda sobre os serviços prestados mediante a utilização de bens e serviços públicos explorados economicamente mediante autorização, permissão ou concessão, com o pagamento de tarifa, preço ou pedágio pelo usuário final do serviço.

§ 4º

A incidência do Imposto Sobre Serviços de Qualquer Natureza não depende da denominação dada ao serviço prestado ou da conta utilizada para registros da receita, mas, tão-somente, da identificação simples, ampla, analógica ou extensiva, com os serviços previstos na lista de serviços anexa.

§ 5º

A interpretação ampla e analógica é aquela que, partindo de um texto de lei, faz incluir situações análogas, mesmo não expressamente referidas, não criando direito novo, mas, apenas, completando o alcance do direito existente.

Art. 2º.

O imposto não incide sobre:

I –

as exportações de serviços para o exterior do País;

II –

a prestação de serviços em relação de emprego dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dos sócios-gerentes e dos gerentes-delegados; e

III –

o valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos bancários, o principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras.

Parágrafo único

Não se enquadram no disposto no inciso I deste artigo os serviços desenvolvidos no Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior.

Art. 3º.

O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos incisos I a XX deste artigo, quando o imposto será devido no local:

I –

do estabelecimento do tomador ou intermediário do serviço ou, na falta de estabelecimento, onde ele estiver domiciliado, na hipótese do § 1º do art. 1º desta Lei Complementar;

II –

da instalação dos andaimes, palcos, coberturas e outras estruturas, no caso dos serviços descritos no subitem 3.05 da lista anexa;

III –

da execução da obra, no caso dos serviços descritos no subitem 7.02 e 7.19 da lista anexa;

IV –

da demolição, no caso dos serviços descritos no subitem 7.04 da lista anexa;

V –

das edificações em geral, estradas, pontes, portos e congêneres, no caso dos serviços descritos no subitem 7.05 da lista anexa;

VI –

da execução da varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer, no caso dos serviços descritos no subitem 7.09 da lista anexa;

VII –

da execução da limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres, no caso dos serviços descritos no subitem 7.10 da lista anexa;

VIII –

da execução da decoração e jardinagem, do corte e poda de árvores, no caso dos serviços descritos no subitem 7.11 da lista anexa;

IX –

do controle e tratamento do efluente de qualquer natureza e de agentes físicos, químicos e biológicos, no caso dos serviços descritos no subitem 7.12 da lista anexa;

X –

do florestamento, reflorestamento, semeadura, adubação e congêneres, no caso dos serviços descritos no subitem 7.16 da lista anexa;

XI –

da execução dos serviços de escoramento, contenção de encostas e congêneres, no caso dos serviços descritos no subitem 7.17 da lista anexa;

XII –

da limpeza e dragagem, no caso dos serviços descritos no subitem 7.18 da lista anexa;

XIII –

onde o bem estiver guardado ou estacionado, no caso dos serviços descritos no subitem 11.01 da lista anexa;

XIV –

dos bens ou do domicílio das pessoas vigiados, segurados ou monitorados, no caso dos serviços descritos no subitem 11.02 da lista anexa;

XV –

do armazenamento, depósito, carga, descarga, arrumação e guarda do bem, no caso dos serviços descritos no subitem 11.04 da lista anexa;

XVI –

da execução dos serviços de diversão, lazer, entretenimento e congêneres, no caso dos serviços descritos nos subitens do item 12, exceto o 12.13, da lista anexa;

XVII –

do Município onde está sendo executado o transporte, no caso dos serviços descritos pelo subitem 16.01 da lista anexa;

XVIII –

do estabelecimento do tomador da mão-de-obra ou, na falta de estabelecimento, onde ele estiver domiciliado, no caso dos serviços descritos pelo subitem 17.05 da lista anexa;

XIX –

da feira, exposição, congresso ou congênere a que se referir o planejamento, organização e administração, no caso dos serviços descritos pelo subitem 17.10 da lista anexa; e

XX –

do porto, aeroporto, ferroporto, terminal rodoviário, ferroviário ou metroviário, no caso dos serviços descritos pelo item 20 da lista anexa.

§ 1º

No caso dos serviços a que se refere o subitem 3.04 da lista anexa, considera-se ocorrido o fato gerador e devido o imposto em cada Município em cujo território haja extensão de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza, objetos de locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não.

§ 2º

No caso dos serviços a que se refere o subitem 22.01 da lista anexa, considera-se ocorrido o fato gerador e devido o imposto em cada Município em cujo território haja extensão de rodovia explorada.

§ 3º

Considera-se ocorrido o fato gerador do imposto no local do estabelecimento prestador nos serviços executados em águas marítimas, excetuados os serviços descritos no subitem 20.01.

Art. 4º.

Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade de prestar serviços, de modo permanente ou temporário, e que configure unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial, agência, posto de atendimento, sucursal, escritório de representação ou contato ou quaisquer outras que venham a ser utilizadas.

Parágrafo único

Havendo habitualidade na atividade do prestador de serviço, nos limítrofes municipais poderá ser exigida a inscrição municipal, a critério da Fazenda Pública Municipal.

Art. 5º.

Contribuinte é o prestador do serviço.

Art. 6º.

Fica atribuído de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, podendo o Município excluir a responsabilidade do contribuinte ou atribuir a este em caráter supletivo do cumprimento total ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais.

§ 1º

Os responsáveis a que se refere este artigo estão obrigados ao recolhimento integral do imposto devido, multa e acréscimos legais, independentemente de ter sido efetuada sua retenção na fonte.

§ 2º

Sem prejuízo do disposto no caput e no § 1º deste artigo, são responsáveis:

I –

o tomador ou intermediário de serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País; e

II –

a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços descritos nos subitens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.16, 7.17, 7.19, 11.02, 17.05 e 17.10 da lista anexa.

Art. 7º.

A base de cálculo do imposto é o preço do serviço.

§ 1º

O preço do serviço é a receita bruta a ele corrrespondente, tudo o que for cobrado em virtude da prestação do serviço, em dinheiro, bens, serviços ou direitos, seja na conta ou não, inclusive a título de reembolso, e ressarcimento, de reajustamento ou de outro dispêndio de qualquer natureza, independentemente do seu efetivo pagamento.

§ 2º

Não se incluem na base de cálculo do Imposto Sobre Serviços de Qualquer Natureza:

I –

o valor dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7.02 e 7.05 da lista de serviços anexa a esta Lei Complementar; e

II –

serão diminuídos do preço do serviço os valores relativos a descontos ou abatimentos não sujeitos a condição, desde que prévia e expressamente contrados.

§ 3º

Considera-se mercadoria:

I –

o objeto de comércio do produtor ou do comerciante, por grosso ou a retalho, que a adquire para revender a outro comerciante ou ao consumidor;

II –

a coisa móvel que se compra e se vende, por atacado ou a varejo, nas lojas, armazéns, mercados ou feiras;

III –

todo bem móvel sujeito ao comércio, ou seja, com destino a ser vendido; e

IV –

a coisa móvel que se encontra na posse do titular de um estabelecimento comercial, industrial ou produtor, destinando-se a ser por ele transferida, no estado em que se encontra ou incorporada a outro produto.

§ 4º

Considera-se material:

I –

o objeto que após ser comercializado, pelo comércio do produtor ou do comerciante, por grosso ou a retalho, é adquirido pelo prestador de serviço, não para revender a outro comerciante ou ao consumidor, mas para ser utilizado na prestação dos serviços previstos na lista de serviços;

II –

a coisa móvel que, após ser comprada por atacado ou a varejo, nas lojas, armazéns, mercados ou feiras, é adquirida pelo prestador de serviço para ser empregada na prestação dos serviços previstos na lista de serviços;

III –

todo bem móvel que, não sujeito mais ao comércio, ou seja, sem destino a ser vendido, por se achar no poder ou na propriedade de um estabelecimento prestador de serviço, é usado na prestação dos serviços previstos na lista de serviços; e

IV –

a coisa móvel que, logo que sai da circulação comercial, se encontra na posse do titular de um estabelecimento prestador de serviço e destina-se a ser por ele aplicada na prestação dos serviços previstos na lista de serviços.

§ 5º

Considera-se subempreitada:

I –

a terceirização total ou parcial de um serviço global previsto na lista de serviços;

II –

a terceirização de uma ou de mais de uma das etapas específicas de um serviço geral previsto na lista de serviços.

§ 6º

O preço do serviço ou a receita bruta compõe o movimento econômico do mês em que for concluída a sua prestação.

§ 7º

Os sinais e os adiantamentos recebidos pelo contribuinte durante a prestação do serviço integram a receita bruta no mês em que forem recebidos.

§ 8º

Quando a prestação do serviço for subdividida em partes, considera-se devido o imposto no mês em que for concluída qualquer etapa contratual a que estiver vinculada a exigibilidade do preço do serviço.

§ 9º

A aplicação das regras relativas à conclusão, total ou parcial, da prestação do serviço, independe do efetivo pagamento do preço do serviço ou do cumprimento de qualquer obrigação contratual assumida por um contratante em relação ao outro.

§ 10

Quando os serviços descritos pelo subitem 3.04 da lista anexa forem prestados no território de mais de um Município, a base de cálculo será proporcional, conforme o caso, à extensão da ferrovia, rodovia, dutos e condutos de qualquer natureza, cabos de qualquer natureza, ou ao número de postes, existentes em cada Município.

§ 11

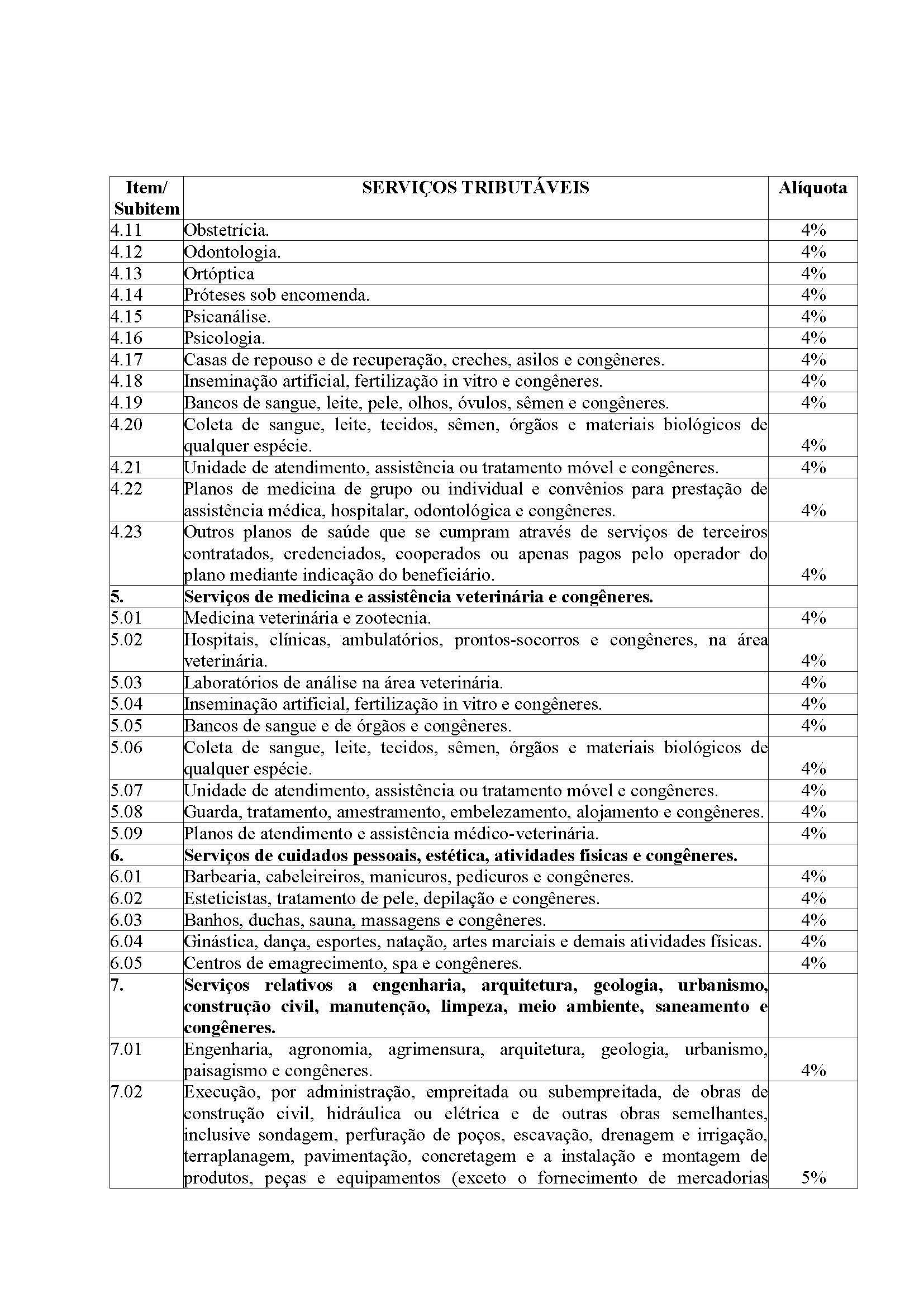

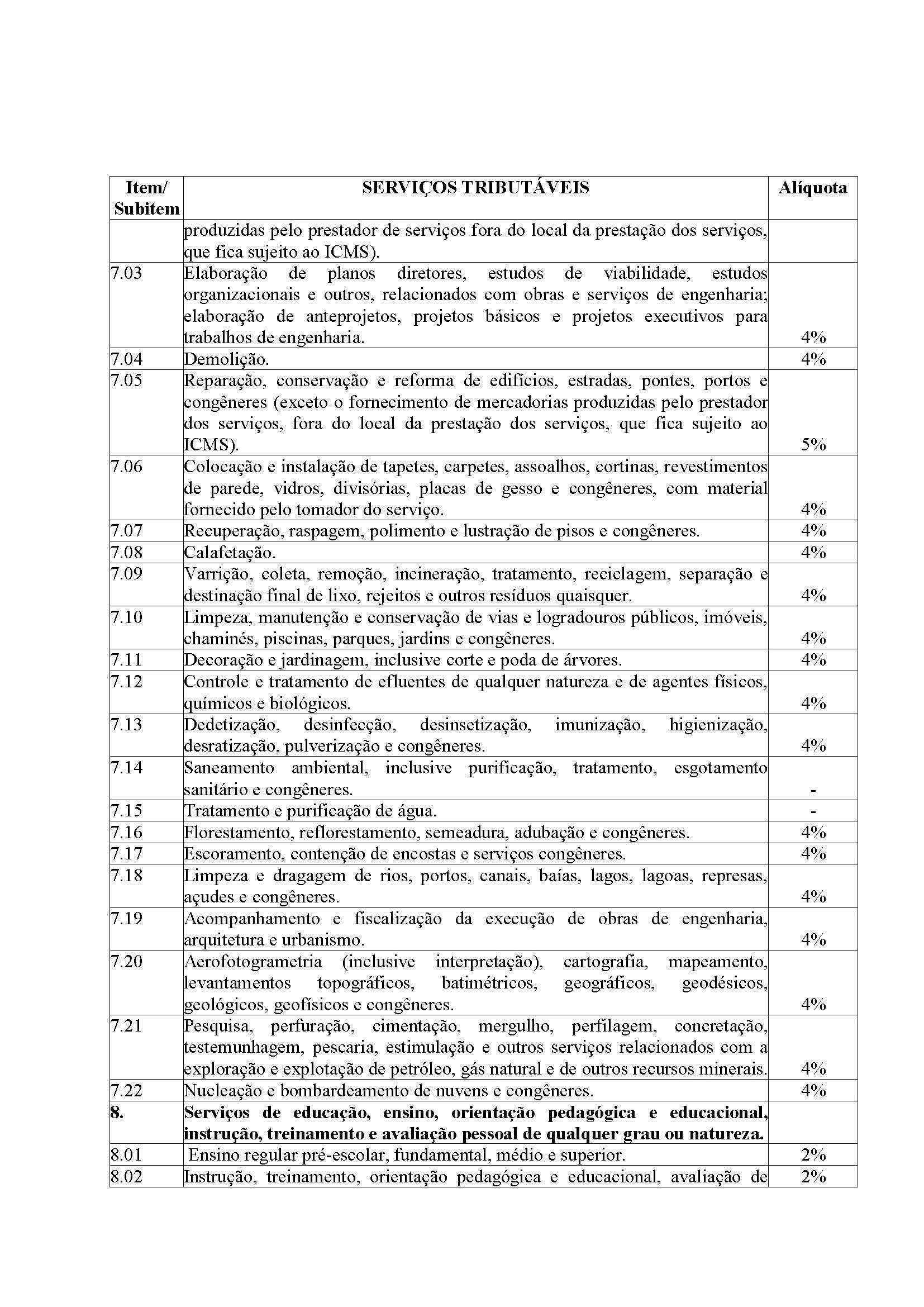

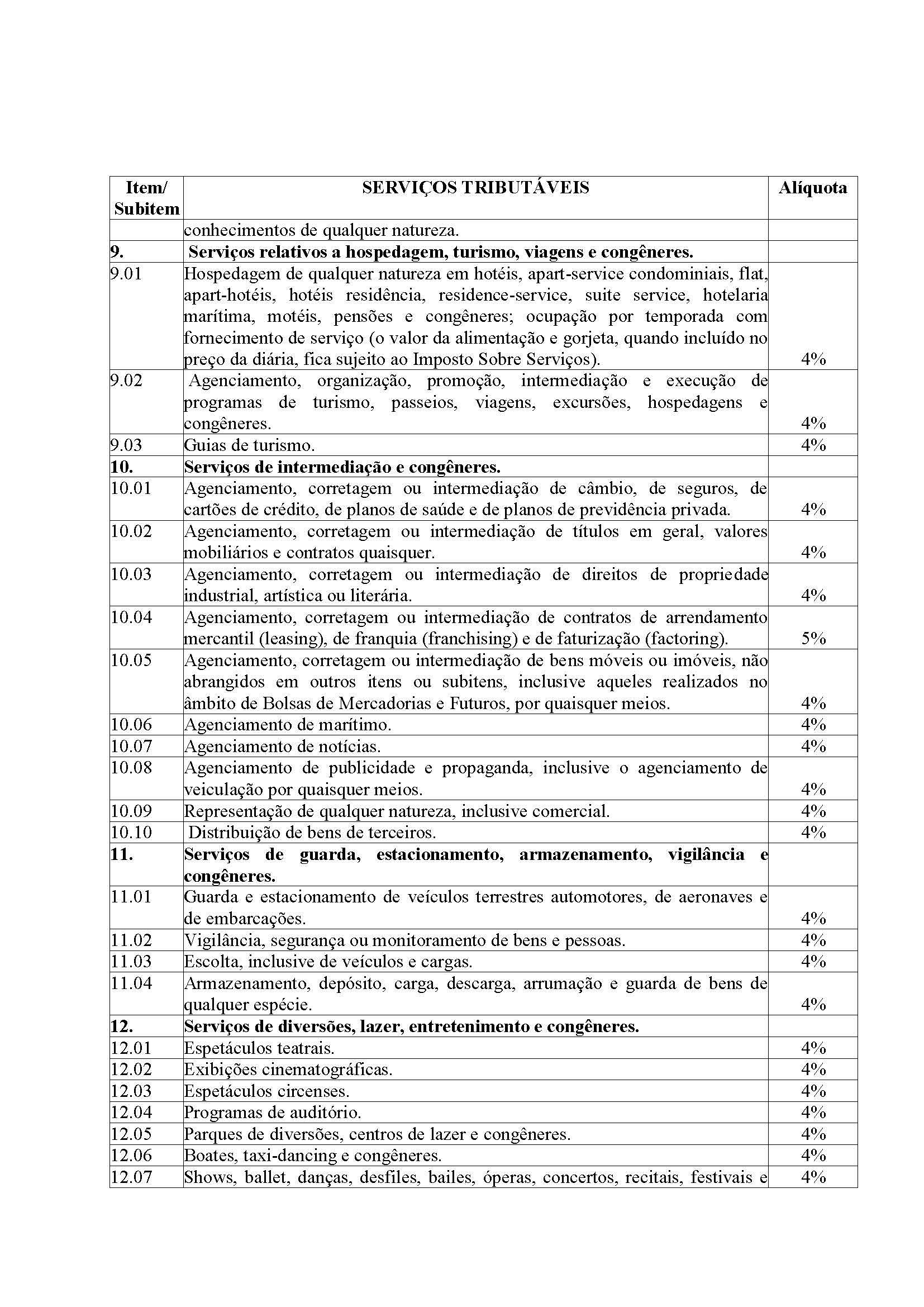

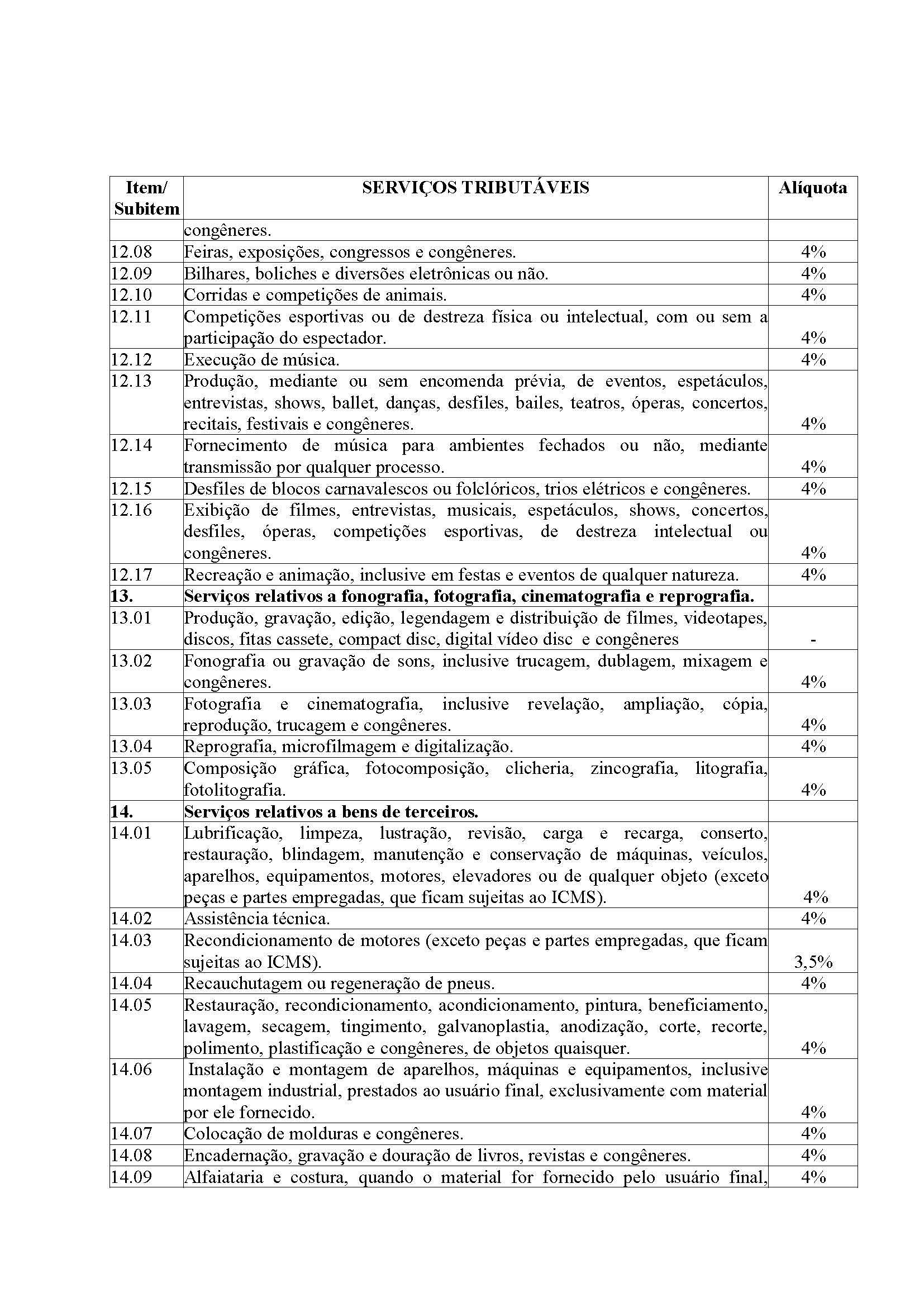

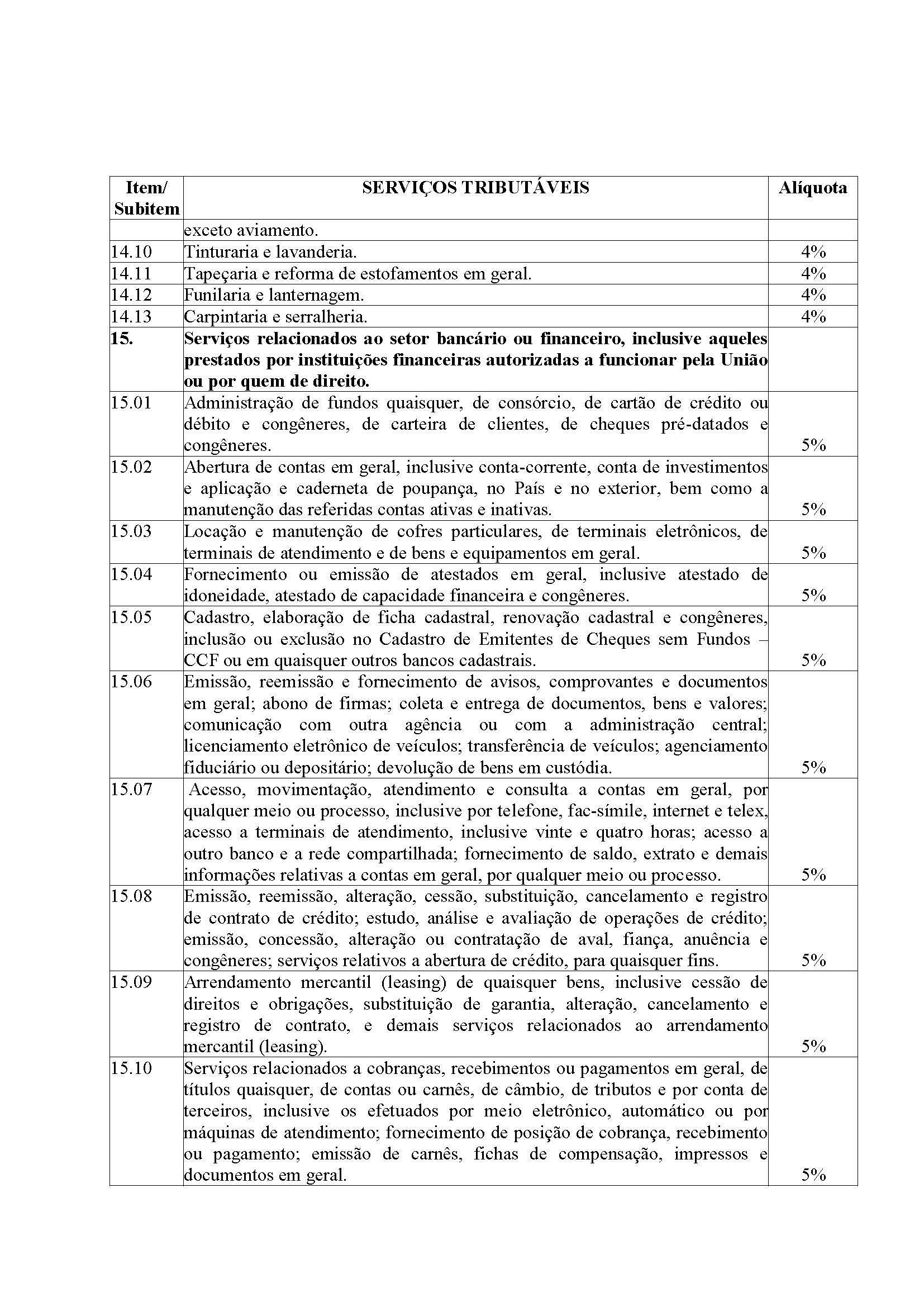

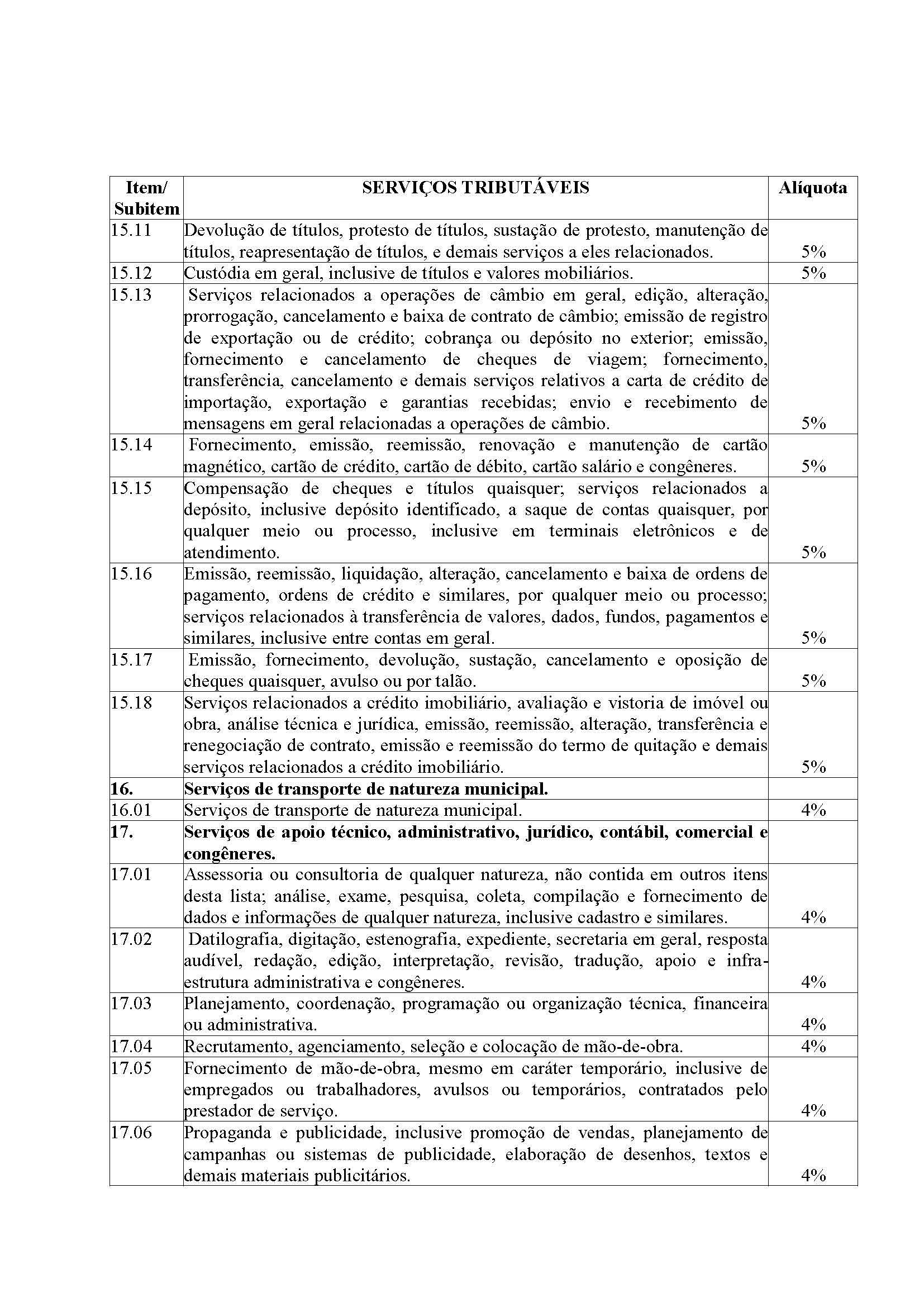

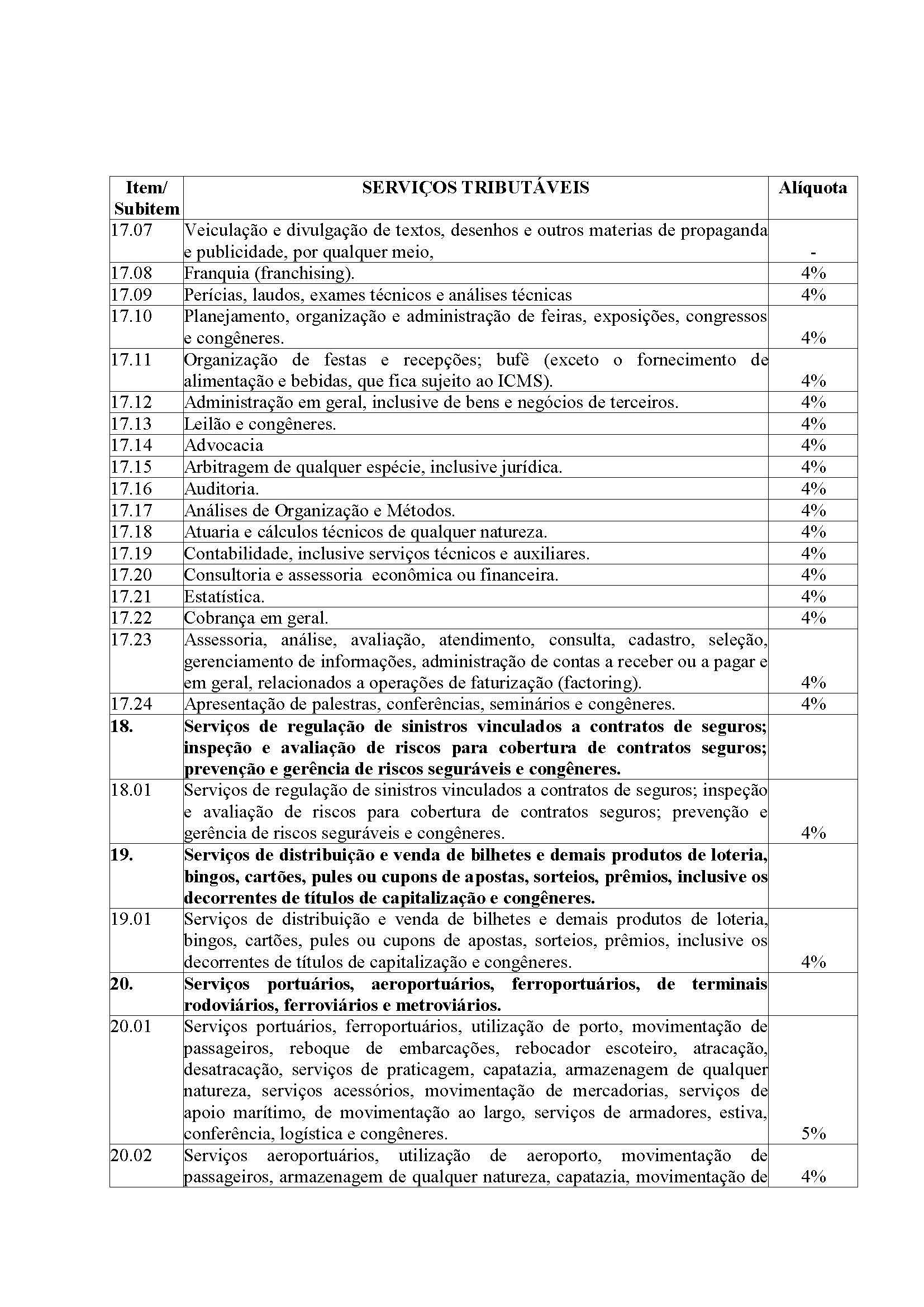

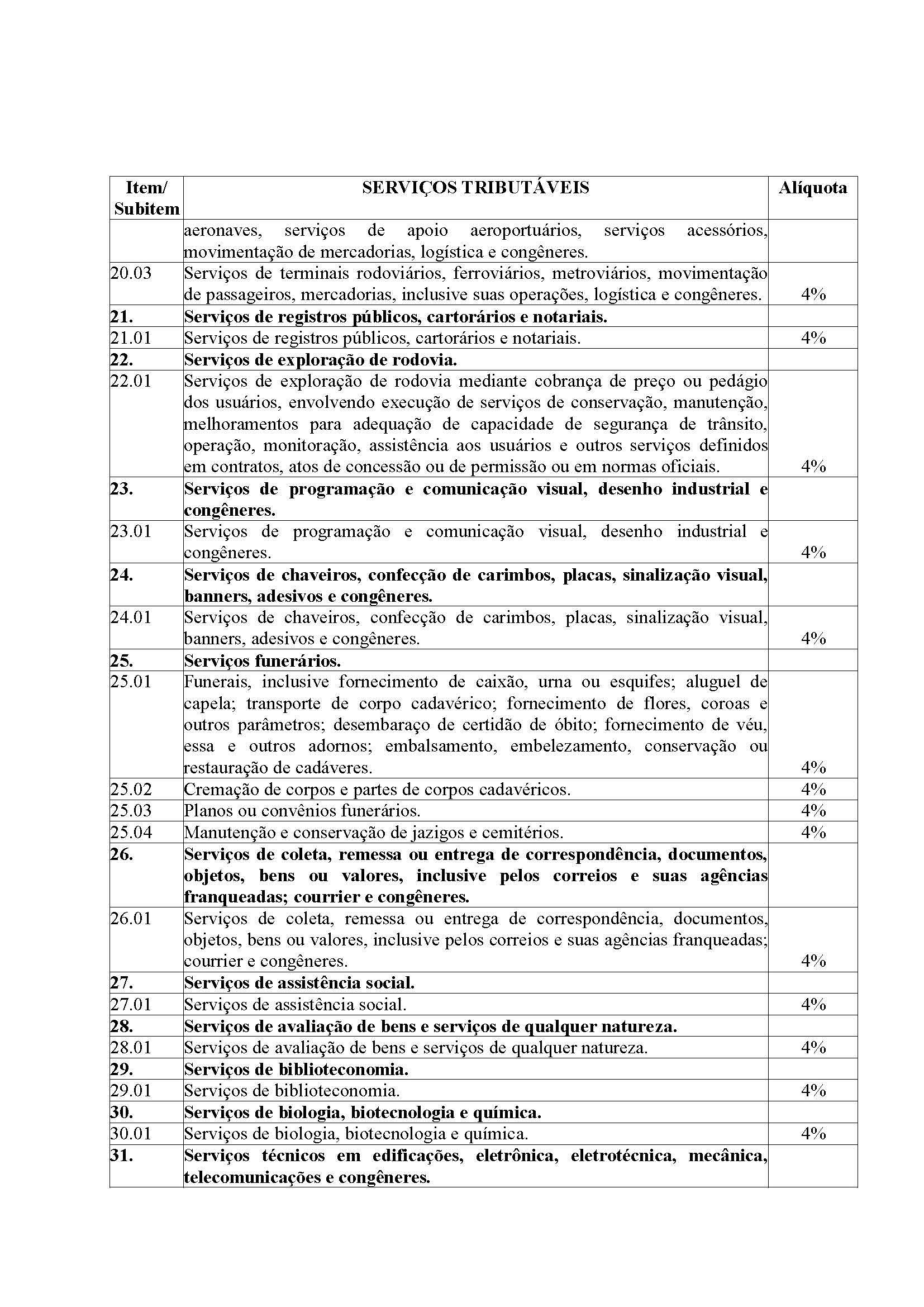

Aplicam-se à base de cálculo do imposto as alíquotas dispostas na lista de serviços anexa a esta Lei Complementar.

§ 12

O Imposto Sobre Serviços de Qualquer Natureza – ISSQN – sobre a prestação de serviço sob a forma de pessoa jurídica incluída no sub-item 3.04 da lista de serviços, será calculado:

I –

proporcionalmente, conforme o caso, à extensão da ferrovia, rodovia, dutos e condutos de qualquer natureza, cabos de qualquer natureza, ou ao número de postes, existentes em cada Município;

II –

mensalmente, conforme o caso:

a)

através da multiplicação do PSA – Preço do Serviço Apurado, da ALC – Alíquota Correspondente, da EM – Extensão Municipal da Ferrovia, Rodovia, Dutos, Condutos e Cabos de Qualquer Natureza e por 100 (cem) divididos pela ET – Extensão Total da Ferrovia, Rodovia, Dutos, Condutos e Cabos de Qualquer Natureza, conforme a fórmula abaixo:

ISSQN = (PSA x ALC x EM x 100) : ( ET)

b)

através da multiplicação do PSA – Preço do Serviço Apurado, da ALC – Alíquota Correspondente, da QPLM – Quantidade de Postes Locados no Município e por 100 (cem), divididos pela QTPL – Quantidade Total de Postes Locados, conforme a fórmula abaixo:

ISSQN = (PSA x ALC x QPLM x 100) : ( QTPL)

§ 13

O Imposto Sobre Serviços de Qualquer Natureza – ISSQN – sobre a prestação de serviço sob a forma de pessoa jurídica, incluída no sub-item 22.01 da lista de serviços, deverá ser declarado, de forma espontânea, pelo sujeito passivo, proporcionalmente à extensão da rodovia explorada, mensalmente, através da multiplicação do PSA – Preço do Serviço Apurado, da ALC – Alíquota Correspondente, da EMRE – Extensão Municipal da Rodovia Explorada e por 100 (cem), divididos pela ECRE – Extensão Considerada da Rodovia Explorada, conforme a fórmula abaixo:

ISSQN = (PSA x ALC x EMRE x 100): (ECRE)

§ 14

O lançamento do Imposto Sobre Serviços de Qualquer Natureza – ISSQN – deverá ter em conta a situação fática dos serviços prestados no momento da prestação dos serviços.

§ 15

Quando o serviços de construção civil forem prestados sob o regime de administração, a base de cálculo incluirá, além dos honorários do prestador, as despesas gerais de administração, bem como a mão-de-obra, encargos sociais e reajustamentos, ainda que tais despesas sejam de responsabilidade de terceiros.

Art. 8º.

A alíquota máxima do Imposto Sobre Serviços de Qualquer Natureza é de 5% (cinco por cento).

Art. 9º.

Quando se tratar de prestação de serviços sob a forma de trabalho pessoal do próprio contribuinte, o imposto será calculado, por meio de alíquotas fixas ou variáveis, em função da natureza do serviço ou de outros fatores pertinentes, nestes não compreendida a importância paga a título de remuneração do próprio trabalho.

Art. 10.

Quando o contribuinte mencionado no caput deste artigo tiver a seu serviço mais de duas pessoas físicas, empregados ou não, ou mais de um profissional com habilitação idêntica à sua, deixará de ser considerado autônomo e será caracterizado empresa e a base de cálculo do Imposto Sobre Serviço de Qualquer Natureza – ISSQN – será determinada, mensalmente, levando-se em conta o preço do serviço.

Parágrafo único

Não perderá a condição de profissional autônomo aquele que possuir até dois empregados sem formação profissional qualificada para execução de serviços auxiliares, bem como até 02 (dois) estudantes em estágio, registrados conforme lei específica.

Art. 11.

Os prestadores dos serviços previstos nos subitens 7.02 e 7.05 da lista de serviços, quando aplicarem materiais que se incorporem à obra permanentemente, poderão deduzi-los na base de cálculo do ISSQN devido, desde que devidamente comprovado através de nota fiscal com a descrição dos materiais empregados.

Art. 12.

Os contribuintes prestadores dos serviços previstos nos subitens 7.02 e 7.05 da lista de serviços, na hipótese de haver aplicação efetiva de materiais que se integrem permanentemente à obra, poderão optar pela dedução de 50% (cinqüenta por cento) do valor dos serviços, efetivamente construída, a título de materiais aplicados sem a necessidade de qualquer comprovação.

§ 1º

O contribuinte interessado na forma prevista no caput deste artigo deverá fazer a opção antes do início da obra e só será aceito pela fiscalização Municipal mediante requerimento protocolizado no Departamento de Fiscalização Tributária da Prefeitura e não mais poderá ser alterada durante o período de execução da obra.

§ 2º

A mudança de opção, a critério e manifestação do contribuinte, poderá ocorrer somente no início de cada obra, mediante requerimento endereçado ao Departamento de Fiscalização Tributária e protocolizado na forma do § 1º deste artigo. Caso o contribuinte não exerça o seu direito de opção, presumir-se-á a intenção de continuar na opção mencionada no artigo 11, se não houver a manifestação do contribuinte na forma e prazo estipulados nesta lei.

§ 3º

As obras em andamento na data de publicação desta Lei, desde que devidamente comprovada a data de execução da obra, permitirá aos contribuintes optar a forma de recolhimento do ISSQN, desde que requerido até 30 (trinta) dias da data de publicação desta Lei. Os contribuintes que não optarem pela forma de cálculo do imposto previsto neste artigo estarão sujeitos, a critério da Fiscalização, a qualquer uma das formas previstas nesta Lei.

Art. 12-A. Os contribuintes prestadores do Serviço de Terapia Renal Substitutiva, pertencente ao subitem 4.09 da Lista de Serviços Tributáveis, constante do Anexo Único desta Lei Complementar, poderão optar pela dedução de 50% (cinqüenta por cento) do valor integral dos referidos serviços, desde que os mesmos sejam remunerados pela Tabela do Sistema Único de Saúde – SUS – ou órgão substituto ou sucessor.

Inclusão feita pelo Art. 1º. - Lei Complementar nº 55, de 21 de novembro de 2005.

Art. 13.

Fica instituída obrigatoriedade a toda pessoa jurídica estabelecida no Município, mesmo incluídas nos regimes de imunidade ou isenção, que realizar o pagamento por serviços que lhe forem prestados de reter na fonte, a título de ISSQN, o montante devido sobre o respectivo valor do serviço, respeitada a legislação vigente, devendo, neste caso, proceder seu recolhimento até o dia 10 (dez) do mês subsequente. A falta de retenção implica em responsabilidade solidária da tomadora dos serviços.

Art. 14.

A retenção do Imposto Sobre Serviços de Qualquer Natureza – ISSQN – por parte do tomador de serviço deverá ser devidamente comprovada mediante os dizeres “ISSQN Retido na Fonte”, por parte do tomador de serviço:

I –

não havendo emissão de documento fiscal, mas havendo emissão de documento gerencial pelo prestador do serviço, na via do documento gerencial destinada ao tomador do serviço; e

II –

não havendo emissão de documento fiscal e nem de documento gerencial, pelo prestador do serviço, na via do documento gerencial de controle do tomador do serviço, emitido pelo próprio tomador do serviço.

§ 1º

Na apuração da base de cálculo do Imposto Sobre Serviços de Qualquer Natureza – ISSQN – devido pelo prestador de serviço no período serão deduzidos os valores retidos na fonte e recolhidos pelos tomadores de serviços.

§ 2º

As empresas e as entidades alcançadas, de forma ativa ou passiva, pela retenção do Imposto Sobre Serviços de Qualquer Natureza – ISSQN – manterão controle, em separado, de forma destacada, em pastas, em livros, em arquivos ou em quaisquer outros objetos das operações ativas e passivas sujeitas ao regime de responsabilidade tributária por substituição total, para exame periódico da fiscalização municipal.

§ 3º

A retenção não se aplica àquele prestador de serviços já inscrito na Prefeitura como contribuinte do ISSQN autônomo, devendo, neste caso, a empresa exigir a comprovação e identificá-lo no recibo.

§ 4º

A não retenção implica em responsabilidade pelo crédito tributário correspondente e sujeição às mesmas penalidades impostas ao contribuinte.

§ 5º

O não recolhimento do imposto devido no prazo previsto, embora retido o valor, implica em penalidades.

§ 6º

A alíquota para retenção na fonte será a correspondente ao item da lista de serviço para respectiva atividade e ou recolhimento do imposto na fonte, descontado ou não, far-se-á em nome do responsável, através de documento próprio de arrecadação.

§ 7º

Em se tratando de espetáculos desportivos e outros de diversões públicas, realizadas em caráter permanente ou eventual, em estádios esportivos, bares, churrascarias, cinemas, ginásios e assemelhados, o responsável, quando da realização do evento, que não se revestir da característica de contribuinte do imposto, independentemente dos requisitos estabelecidos em lei e sempre que o prestador do serviço não apresentar o devido Alvará de Licença, deve reter e recolher o seu montante no dia seguinte ao da realização do espetáculo, show ou evento.

§ 8º

É responsável pelo recolhimento do imposto, o proprietário ou possuidor dos estabelecimentos mencionados no parágrafo anterior, quando cedidos a terceiros, a qualquer título, para realização de espetáculos esportivos, diversões públicas e de outros eventos.

Art. 15.

São solidariamente responsáveis, conjuntamente com o contratante e o empreiteiro da obra, o proprietário do bem imóvel, o titular de seu domínio útil ou o seu possuidor a qualquer título, em relação aos serviços que lhe forem prestados, quanto aos serviços previstos nos subitens 7.02 e 7.05 da lista de serviços anexa a esta Lei Complementar, realizados sem a documentação fiscal correspondente e sem a prova do pagamento do imposto.

Parágrafo único

Os tomadores de serviços que se enquadrarem no disposto do artigo 13 também são responsáveis solidários pelo imposto devido pelo prestador.

Art. 16.

As pessoas jurídicas de direito privado e todos os órgãos da Administração Pública Direta e Indireta, de qualquer dos poderes da União, Estados e do próprio Município apresentarão ao Fisco Municipal, através de processamento de dados eletrônicos, informações fiscais sobre os serviços contratados e/ou prestados e que haja incidência do Imposto Sobre Serviços de Qualquer Natureza.

§ 1º

O disposto neste artigo se aplica às empresas públicas e sociedades de economia mista em que, respectivamente a União, Estado e/ou Município tenha a maioria de capital com direito de voto.

§ 2º

O reconhecimento de imunidade, a concessão de isenção ou estabelecimento de regime diferenciado para o pagamento do referido imposto não afasta a obrigatoriedade de cumprimento do disposto no caput deste artigo.

§ 3º

O tomador de serviços responsável pela retenção, nos termos desta Lei, fica também obrigado pelo cumprimento do disposto no caput deste artigo.

Art. 17.

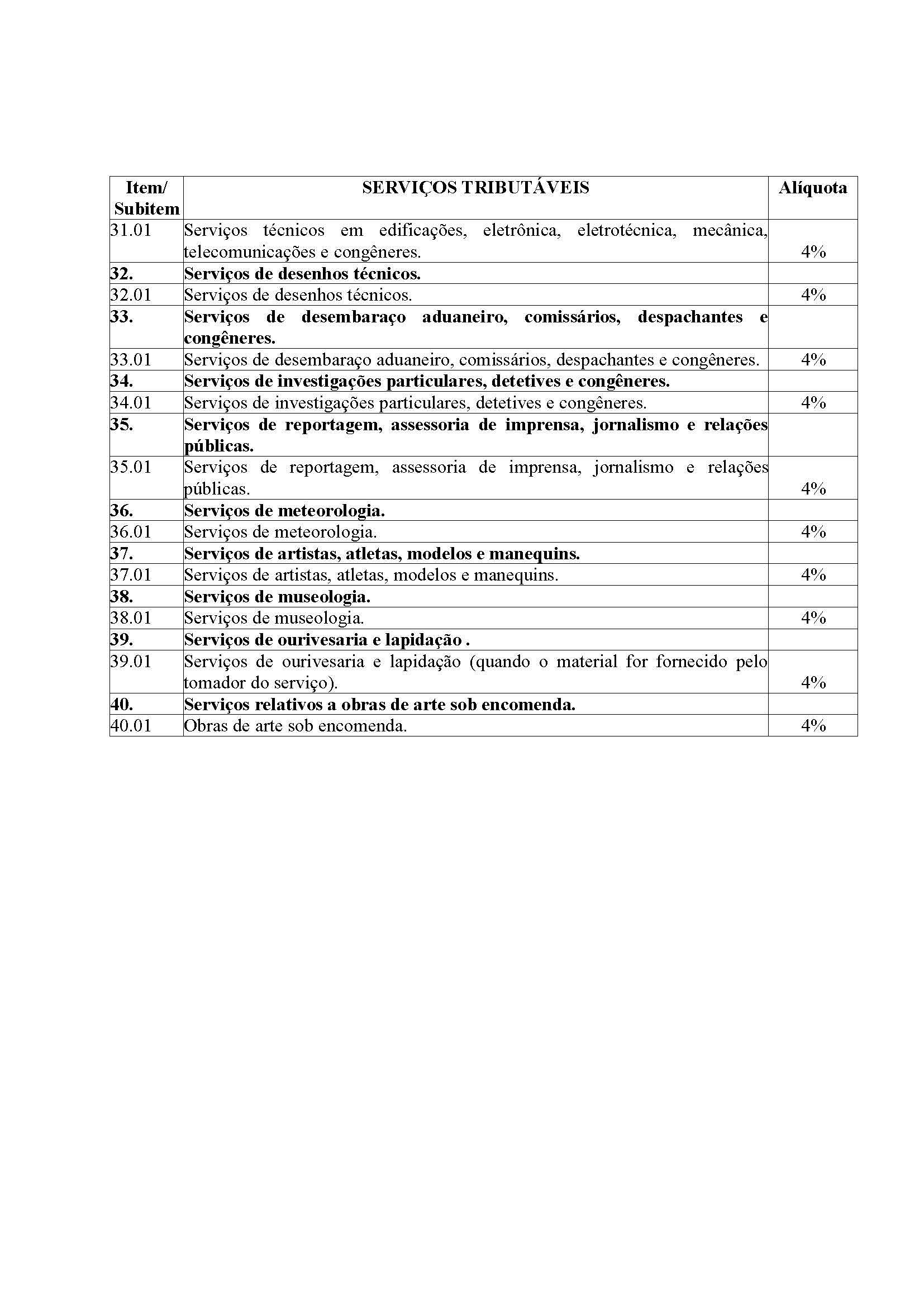

Considera-se integrada à presente Lei a tabela do Anexo I.

Art. 18.

Aplica-se ao disposto na presente Lei, no que couber, a disciplina da Lei Complementar n.º 022, de 27 de dezembro de 1994, Lei Complementar n.º 26 de 27 de junho de 1996, (Institui o Código Tributário Municipal).

Art. 19.

Mediante ato do Poder Executivo, serão estabelecidos modelos de declaração, prazos de entrega e gradação das penalidades, dispondo, ainda, sobre os casos de dispensa da obrigação acessória estabelecida nesta Lei.

Art. 20.

Os prestadores de serviços inscritos ou não no cadastro do Município, cujas atividades estão elencadas na lista de serviços anexa a esta Lei Complementar, deverão atualizar o seu cadastro ou inscrever-se, se for o caso, inclusive os imunes e isentos do imposto.

Art. 21.

O Poder Executivo regulamentará esta Lei, mediante decreto, no que couber, após decorridos 90 (noventa) dias de sua publicação.

Art. 22.

Ficam revogados os artigos 43, 44, 47, o inciso VIII do artigo 49, os artigos 52, 53, 56, 57, o § 1º do art. 58 e o art. 62, todos da Lei Complementar n.º 022, de 27 de dezembro de 1994; Lista de serviços do Grupo “A” do anexo I constante do artigo 330 da Lei Complementar 022, de 27 de dezembro de 1994; os arts. 5º e 13 da Lei Complementar n.º 026 de 27 de junho de 1996; a Lei Complementar n.º 030, de 30 de setembro de 1997; a Lei Complementar n.º 032, de 31 de dezembro de1998 e a Lei Complementar n.º 036, de 15 de dezembro de 1999.

Art. 23.

Esta Lei Complementar entra em vigor na data de sua publicação, produzindo seus efeitos fiscais e tributários a partir de 1° de janeiro de 2005, observado o disposto no art. 150, III, ‘b’ da Constituição Federal.

Art. 2º.

Esta Lei Complementar entra em vigor na data de sua publicação.