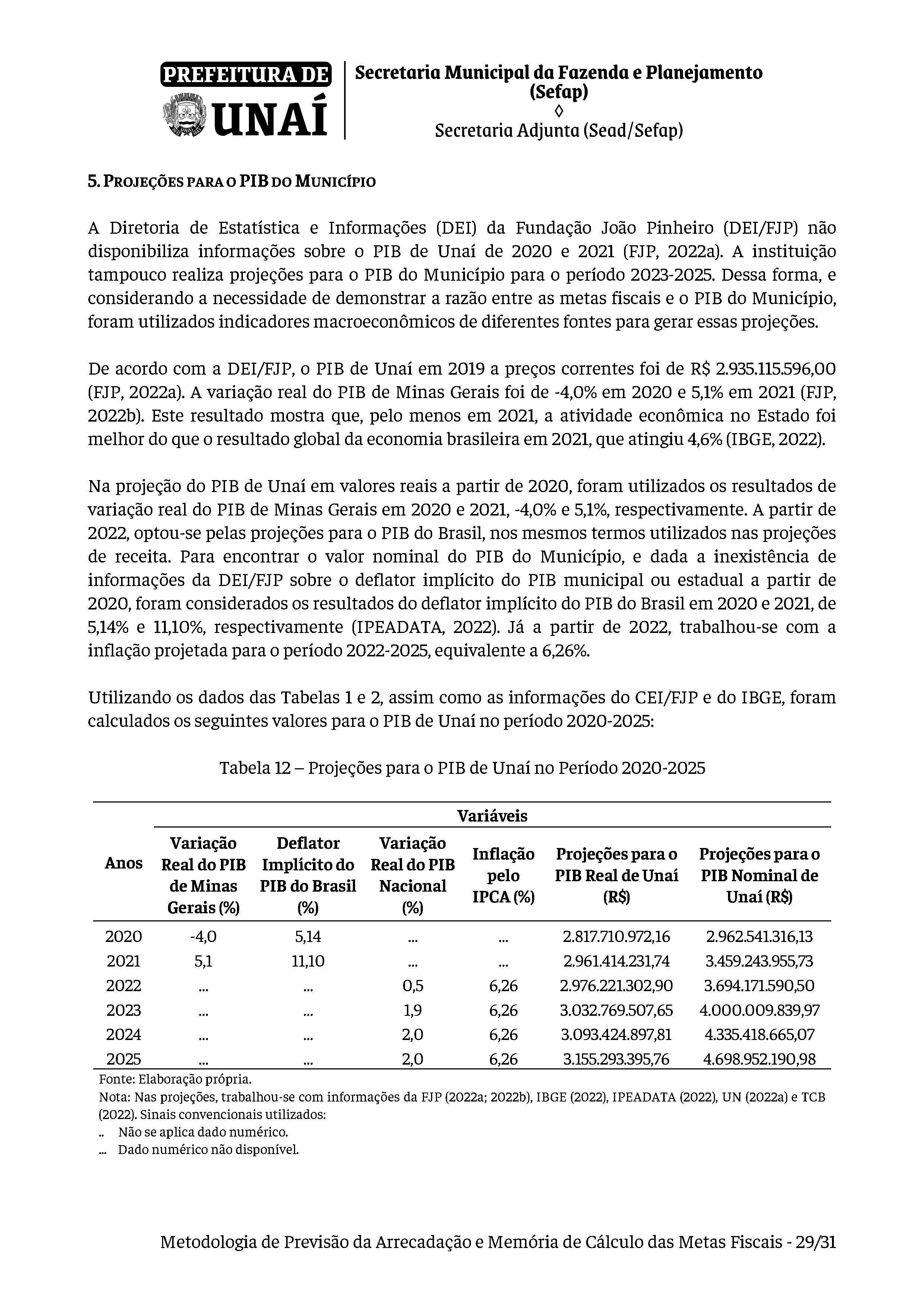

Lei nº 3.490, de 29 de junho de 2022

Art. 1º.

Ficam estabelecidas, em cumprimento ao disposto no parágrafo 2º do artigo 165 da Constituição Federal, no artigo 158 da Lei Orgânica do Município e no artigo 4º da Lei Complementar Federal n.º 101, de 4 de maio de 2000 – Lei de Responsabilidade Fiscal –, as diretrizes para a elaboração e execução da Lei Orçamentária Anual – LOA – do exercício de 2023, compreendendo:

I –

prioridades e metas da administração pública municipal;

II –

orientações básicas para elaboração da LOA;

III –

disposições sobre a política de pessoal e serviços extraordinários;

IV –

disposições sobre a receita e alterações na legislação tributária do Município;

V –

equilíbrio entre receitas e despesas;

VI –

critérios e formas de limitação de empenho;

VII –

normas relativas ao controle de custos e a avaliação dos resultados dos programas financiados com recursos dos orçamentos;

VIII –

condições e exigências para transferências de recursos a entidades privadas, pessoas físicas e instituições públicas;

IX –

autorização para o Município contribuir com a manutenção de ações de competência de outros entes da federação;

X –

parâmetros para a elaboração da programação financeira e do cronograma mensal de desembolso;

XI –

definição de critérios para início de novos projetos;

XII –

aproveitamento da margem de expansão das despesas obrigatórias de caráter continuado;

XIII –

definição das despesas consideradas irrelevantes;

XIV –

incentivo à participação popular;

XV –

diretrizes para as alterações na programação orçamentária e execução do orçamento; e

XVI –

disposições gerais.

Art. 2º.

Em cumprimento ao disposto no parágrafo 2º do artigo 165 da Constituição Federal as prioridades e metas da Administração Pública Municipal para o exercício de 2023 encontram-se relacionadas no Anexo de Prioridades e Metas da Administração Pública Municipal, constante desta Lei.

§ 1º

Os orçamentos serão elaborados em consonância com as metas e prioridades estabelecidas na forma do caput deste artigo.

§ 2º

O projeto de lei orçamentária para 2023 conterá demonstrativo da observância das prioridades e metas estabelecidas na forma do caput deste artigo.

§ 3º

As prioridades e metas da Administração Pública Municipal para o exercício financeiro de 2023 terão precedência na alocação de recursos na LOA de 2023 e na sua execução, não se constituindo, todavia, em limite à programação das despesas.

Art. 3º.

As categorias de programação de que trata esta Lei serão identificadas por órgãos, unidades, subunidades orçamentárias, funções, subfunções, programas, atividades, projetos, operações especiais e natureza de despesa, de acordo com as codificações da Portaria n.º 42, de 14 de abril de 1999, do Ministério do Planejamento, Orçamento e Gestão e da Portaria Interministerial n.º 163, de 4 de maio de 2001, da Secretaria do Tesouro Nacional – STN – do Ministério da Fazenda e Secretaria de Orçamento Federal – SOF – do Ministério do Planejamento, Orçamento e Gestão.

§ 1º

A discriminação da despesa, quanto à sua natureza, far-se-á, no mínimo, por categoria econômica, grupo de natureza de despesa e modalidade de aplicação, observado o disposto no parágrafo 2º deste artigo.

§ 2º

A LOA deverá estar acompanhada do Quadro das Dotações por Órgãos do Governo e da Administração previsto no inciso IV do parágrafo 1º do artigo 2º da Lei Federal n.º 4.320, de 17 de março de 1964, no qual serão informados os elementos de despesa.

Art. 4º.

Os orçamentos fiscal, da seguridade social e de investimentos compreenderão a programação dos Poderes do Município, seus fundos, órgãos, autarquias, fundações, empresas públicas dependentes e demais entidades em que o Município, direta ou indiretamente, detenha a maioria do capital social com direito a voto e que recebam recursos do Tesouro Municipal.

Art. 5º.

O projeto de lei orçamentária que o Poder Executivo encaminhará à Câmara Municipal será constituído de:

I –

texto da lei;

II –

documentos referenciados nos artigos 2º e 22 da Lei Federal n.º 4.320, de 1964;

III –

quadros orçamentários consolidados;

IV –

anexos do orçamento fiscal e seguridade social, discriminando a receita e a despesa na forma definida nesta Lei;

V –

demonstrativos e documentos previstos no artigo 5º da Lei Complementar Federal n.º 101, de 2000; e

VI –

anexo do orçamento de investimento a que se refere o inciso II do parágrafo 5º do artigo 165 da Constituição Federal, na forma definida nesta Lei.

Parágrafo único

Acompanharão a proposta orçamentária, além dos demonstrativos exigidos pela legislação em vigor, definidos no caput deste artigo, os seguintes demonstrativos:

I –

demonstrativo da receita corrente líquida de acordo com o inciso IV do artigo 2º da Lei Complementar Federal n.º 101, de 2000;

II –

demonstrativo dos recursos a serem aplicados na manutenção e desenvolvimento do ensino e na educação básica, para fins do atendimento do disposto no artigo 212 da Constituição Federal e no artigo 60 do Ato das Disposições Constitucionais Transitórias;

III –

demonstrativo dos recursos a serem aplicados no Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação – Fundeb;

IV –

demonstrativo dos recursos a serem aplicados nas ações e serviços públicos de saúde para fins de atendimento do disposto na Emenda Constitucional n.º 29, de 13 de setembro de 2000;

V –

demonstrativo da despesa com pessoal, para fins do atendimento do disposto no artigo 169 da Constituição Federal e na Lei Complementar Federal n.º 101, de 2000; e

VI –

demonstrativo das receitas e despesas por fonte de recursos.

Art. 6º.

A estimativa da receita e a fixação da despesa, constantes do projeto de lei orçamentária, serão elaboradas em valores correntes do exercício de 2022, projetadas ao exercício a que se refere.

Parágrafo único.

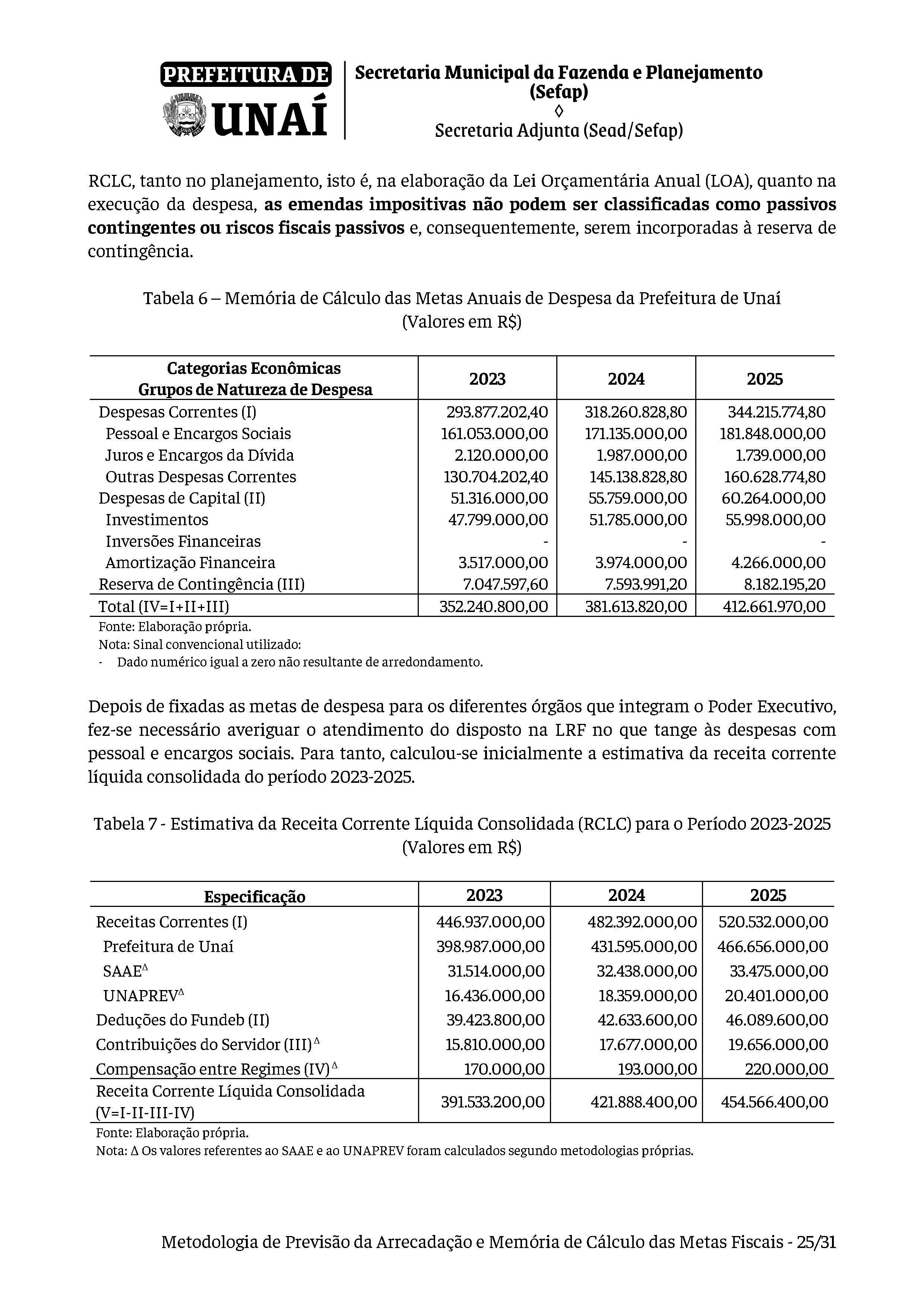

O projeto de lei orçamentária atualizará a estimativa das receitas, considerando os acréscimos de receita resultantes do crescimento da economia e da evolução de outras variáveis que implicam aumento da base de cálculo, bem como de alterações na legislação tributária, devendo ser garantidas, no mínimo, as metas de resultado primário e nominal estabelecidas nesta Lei.

Art. 7º.

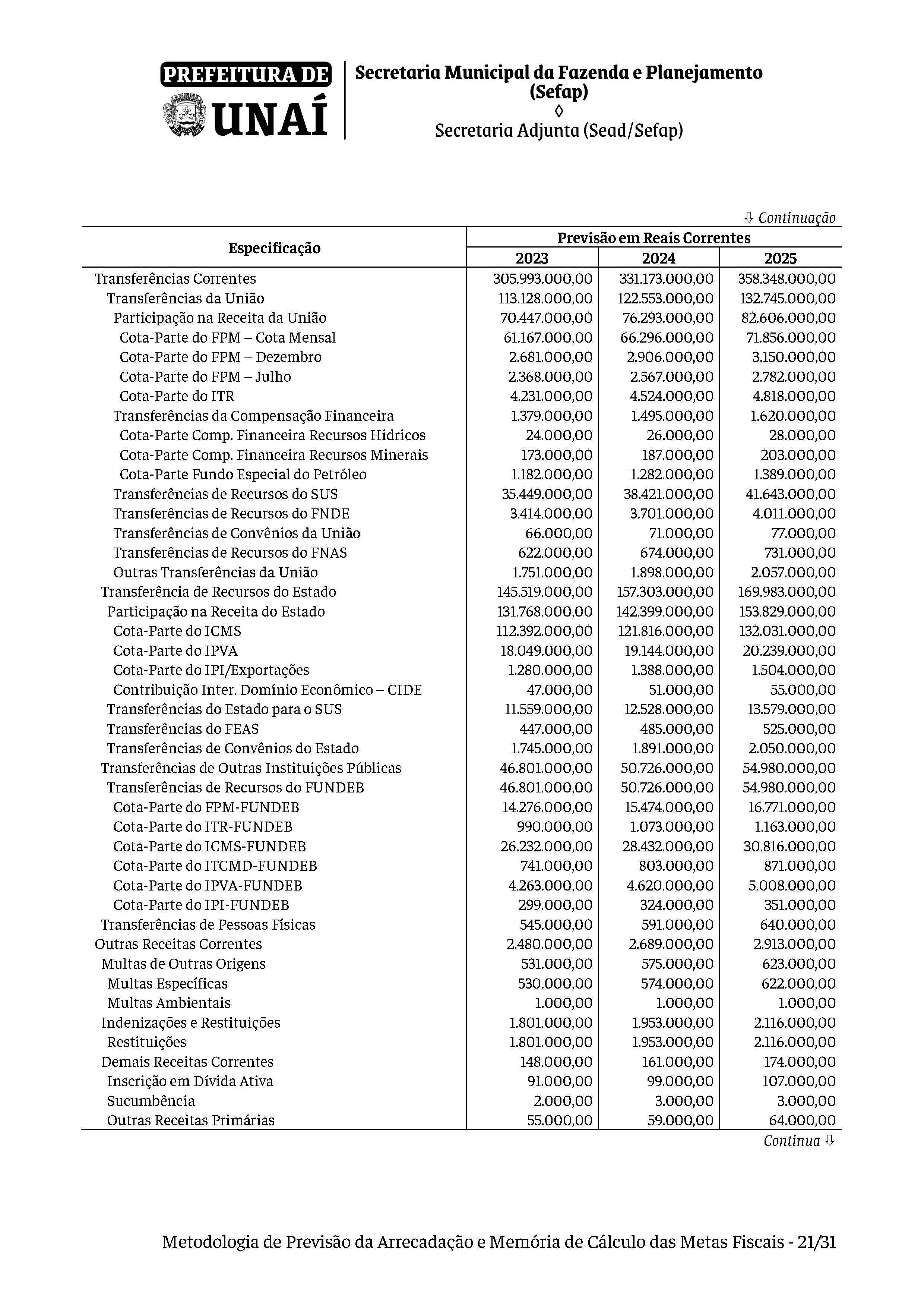

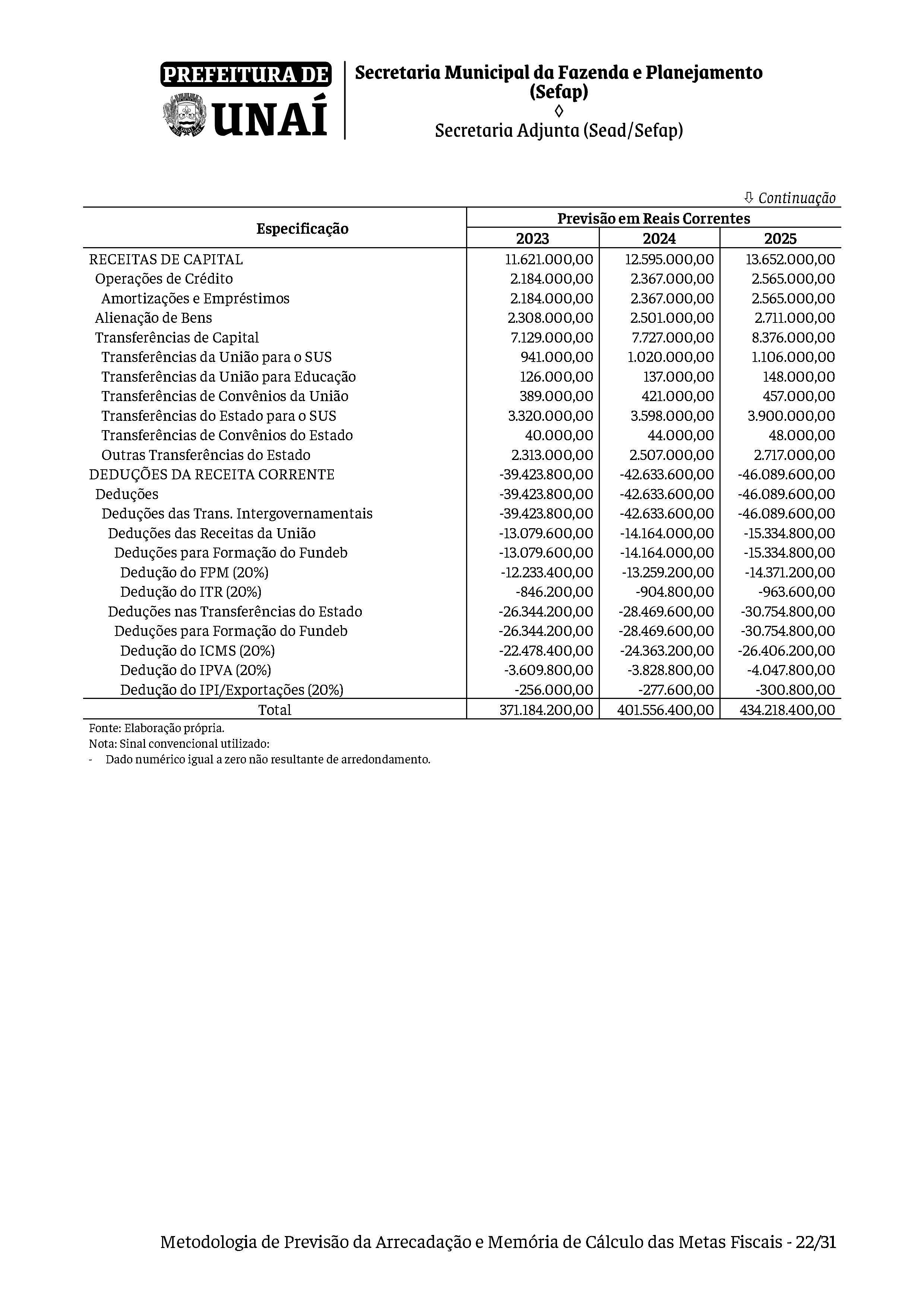

O Poder Executivo colocará à disposição do Poder Legislativo e do Ministério Público, no mínimo 30 (trinta) dias antes do prazo final para encaminhamento de sua proposta orçamentária, os estudos, as estimativas das receitas para o exercício subsequente, inclusive da corrente líquida, e as respectivas memórias de cálculo.

Parágrafo único.

Os órgãos da administração indireta do Poder Executivo e o Poder Legislativo, se for o caso, encaminharão à Secretaria Adjunta da Secretaria Municipal da Fazenda e Planejamento da Prefeitura de Unaí, até 15 (quinze) dias antes do prazo definido no caput deste artigo, os estudos e estimativas das suas receitas orçamentárias para o exercício subsequente e as respectivas memórias de cálculo, para fins de consolidação da receita municipal.

Art. 8º.

O Poder Legislativo e os órgãos da administração indireta do Poder Executivo encaminharão à Secretaria Adjunta, até 15 de julho de 2022, suas respectivas propostas orçamentárias, para fins de consolidação do projeto de lei orçamentária.

Art. 9º.

Na programação da despesa, não poderão ser fixadas despesas sem que estejam definidas as respectivas fontes de recursos, de forma a evitar o comprometimento do equilíbrio orçamentário entre a receita e a despesa.

Art. 10.

A LOA discriminará, no órgão responsável pelo débito, as dotações destinadas ao pagamento de precatórios judiciais, em cumprimento ao artigo 100 da Constituição Federal.

§ 1º

Para fins de acompanhamento, controle e centralização, os órgãos da administração pública municipal direta e indireta do Poder Executivo submeterão os processos referentes ao pagamento de precatórios à apreciação da Procuradoria Geral do Município.

§ 2º

Os recursos alocados para os fins previstos no caput deste artigo não poderão ser anulados para abertura de créditos adicionais com outra finalidade.

Art. 11.

O orçamento de investimento, previsto no inciso II do parágrafo 5º do artigo 165 da Constituição Federal será apresentado para cada empresa em que o Município, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

Parágrafo único.

O detalhamento das fontes de financiamento do investimento de cada entidade referida neste artigo será feito de forma a evidenciar os recursos:

I –

gerados pela empresa;

II –

oriundos de transferências do Município;

III –

oriundos de operações de crédito internas e externas; e

IV –

de outras origens, que não as compreendidas nos incisos I, II e III deste artigo.

Art. 12.

A administração da dívida pública municipal interna e/ou externa tem por objetivo principal minimizar custos, reduzir o montante da dívida pública e viabilizar fontes alternativas de recursos para o Tesouro Municipal.

§ 1º

Deverão ser garantidos, na LOA, os recursos necessários ao pagamento da dívida.

§ 2º

O Município, por intermédio de seus órgãos, subordinar-se-á às normas estabelecidas na Resolução n.º 40, de 20 de dezembro de 2001, do Senado Federal, que dispõe sobre os limites globais para o montante da dívida pública consolidada e da dívida pública mobiliária, em atendimento ao disposto nos incisos VI e IX do artigo 52 da Constituição Federal.

Art. 13.

Na LOA para o exercício de 2023, as despesas com amortização, juros e demais encargos da dívida serão fixadas com base nas operações contratadas e a contratar.

Art. 14.

A LOA poderá conter autorização para contratação de operações de crédito pelo Poder Executivo, a qual ficará condicionada ao atendimento das normas estabelecidas na Lei Complementar Federal n.º 101, de 2000, e na Resolução n.º 43, de 21 de dezembro de 2001, do Senado Federal.

Art. 15.

A LOA poderá conter autorização para a realização de operações de crédito por antecipação de receita orçamentária, desde que observado o disposto no artigo 38 da Lei Complementar n.º 101, de 2000, e atendidas às exigências estabelecidas na Resolução n.º 43, de 2001, do Senado Federal.

Art. 16.

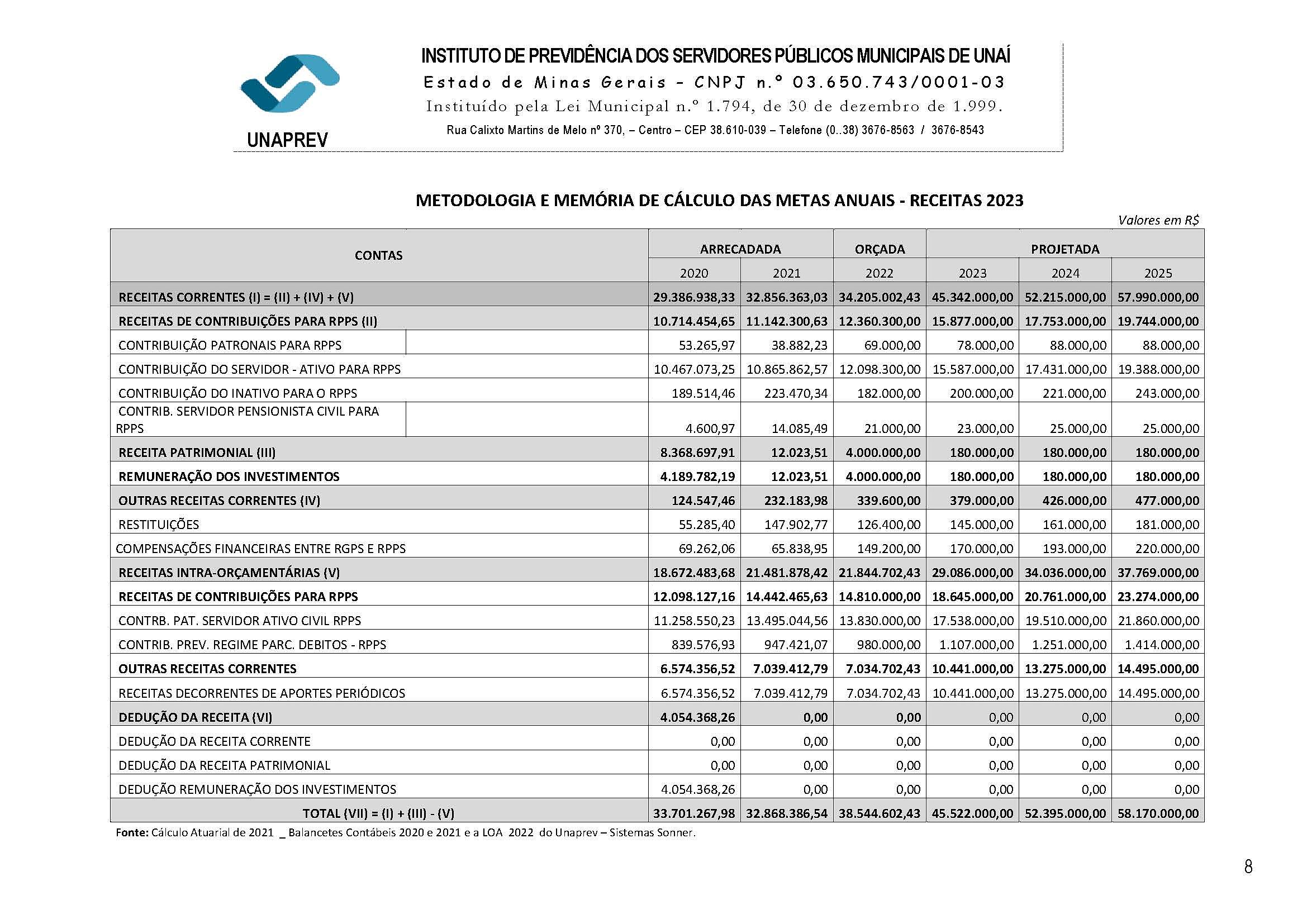

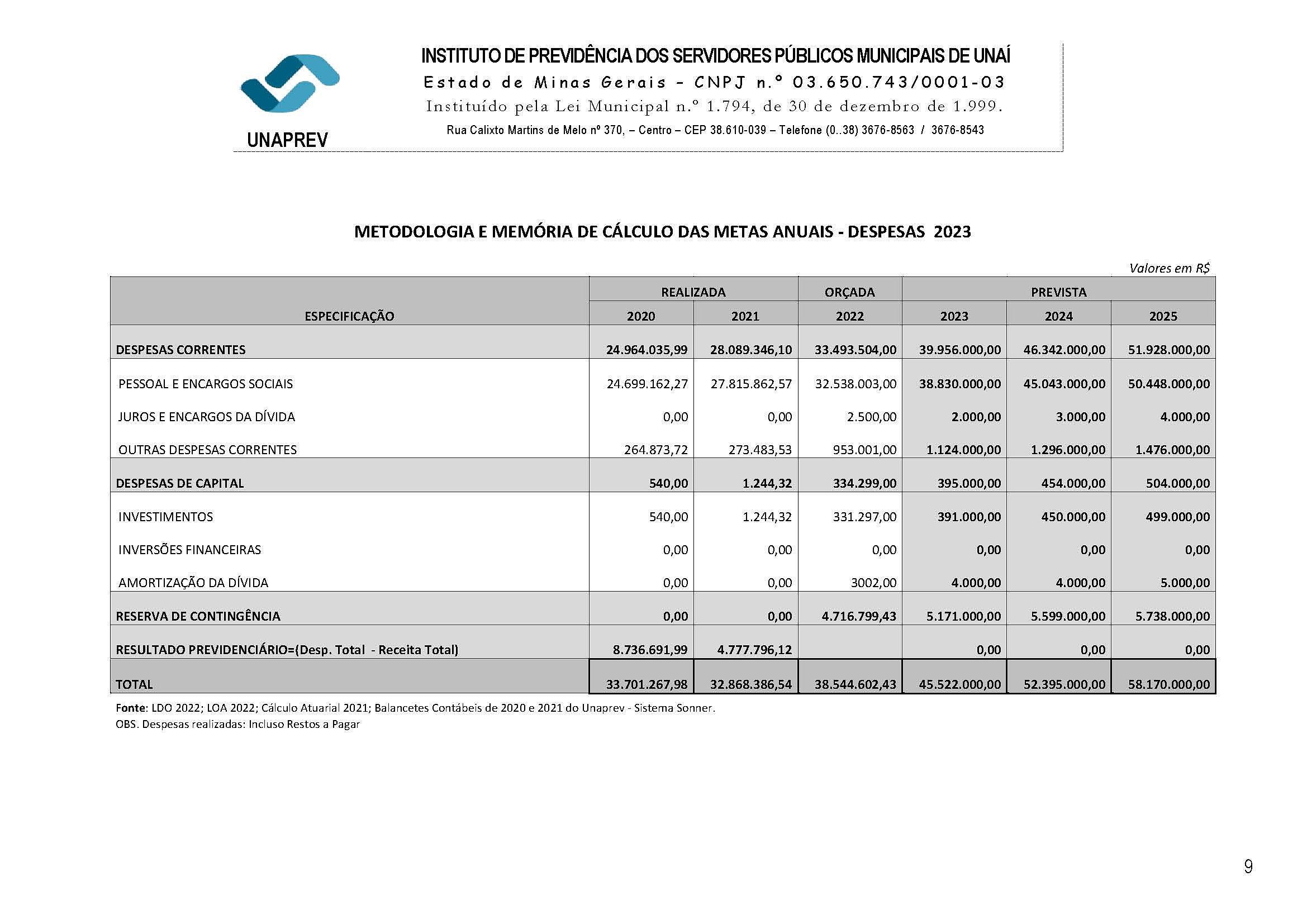

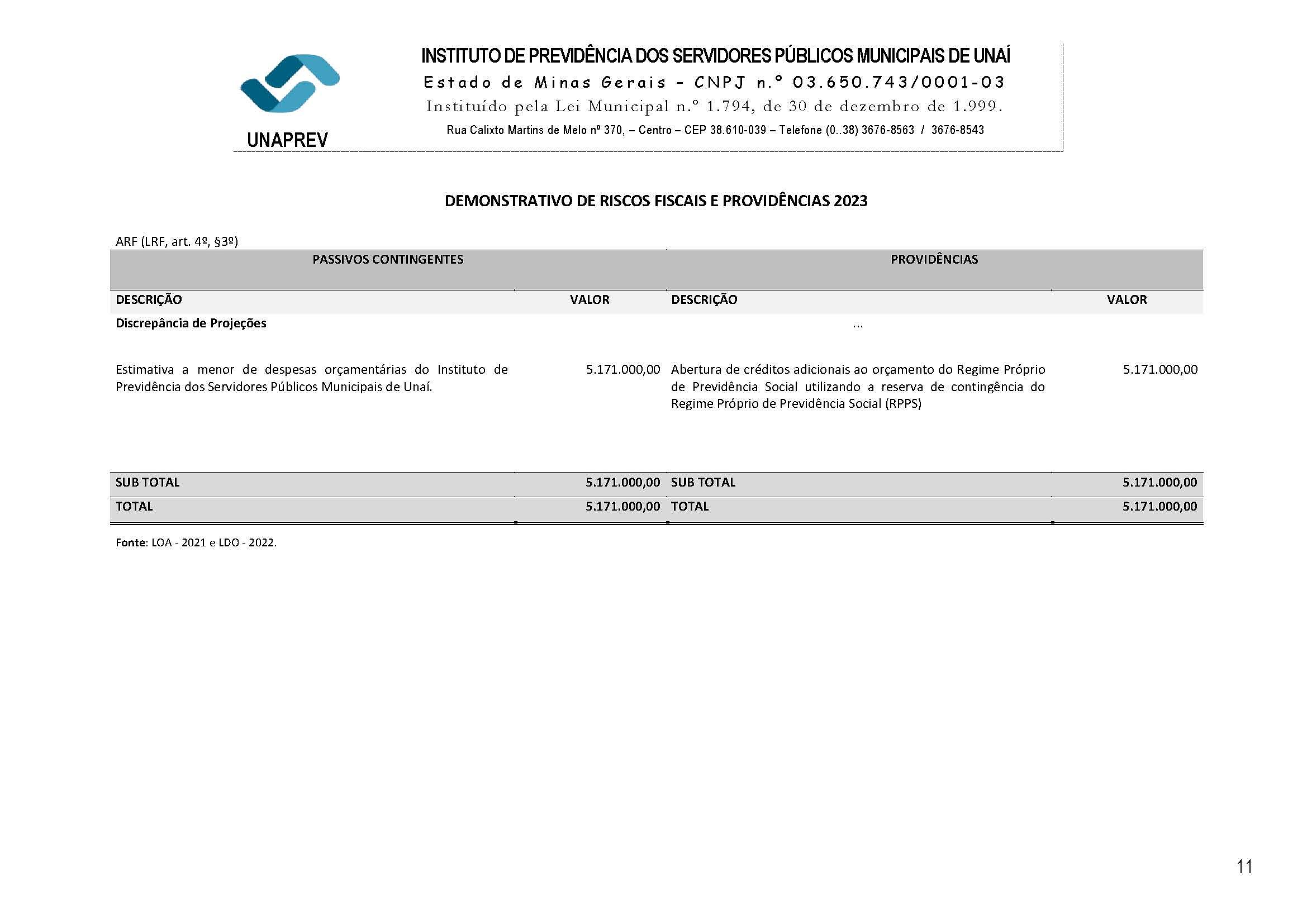

A LOA poderá conter reserva de contingência constituída por recursos do orçamento fiscal e da seguridade social e será equivalente a até 3,2% (três inteiros e dois décimos por cento) da receita corrente líquida prevista na proposta orçamentária de 2023, destinada ao atendimento de passivos contingentes, outros riscos fiscais imprevistos e demais créditos adicionais.

§ 1º

Os dispositivos do Anexo de Riscos Fiscais deverão ser observados como parâmetros para a elaboração da proposta orçamentária de 2023.

§ 2º

O detalhamento da forma de utilização enunciada no caput deste artigo encontra-se no Anexo de Riscos Ficais desta Lei.

Art. 17.

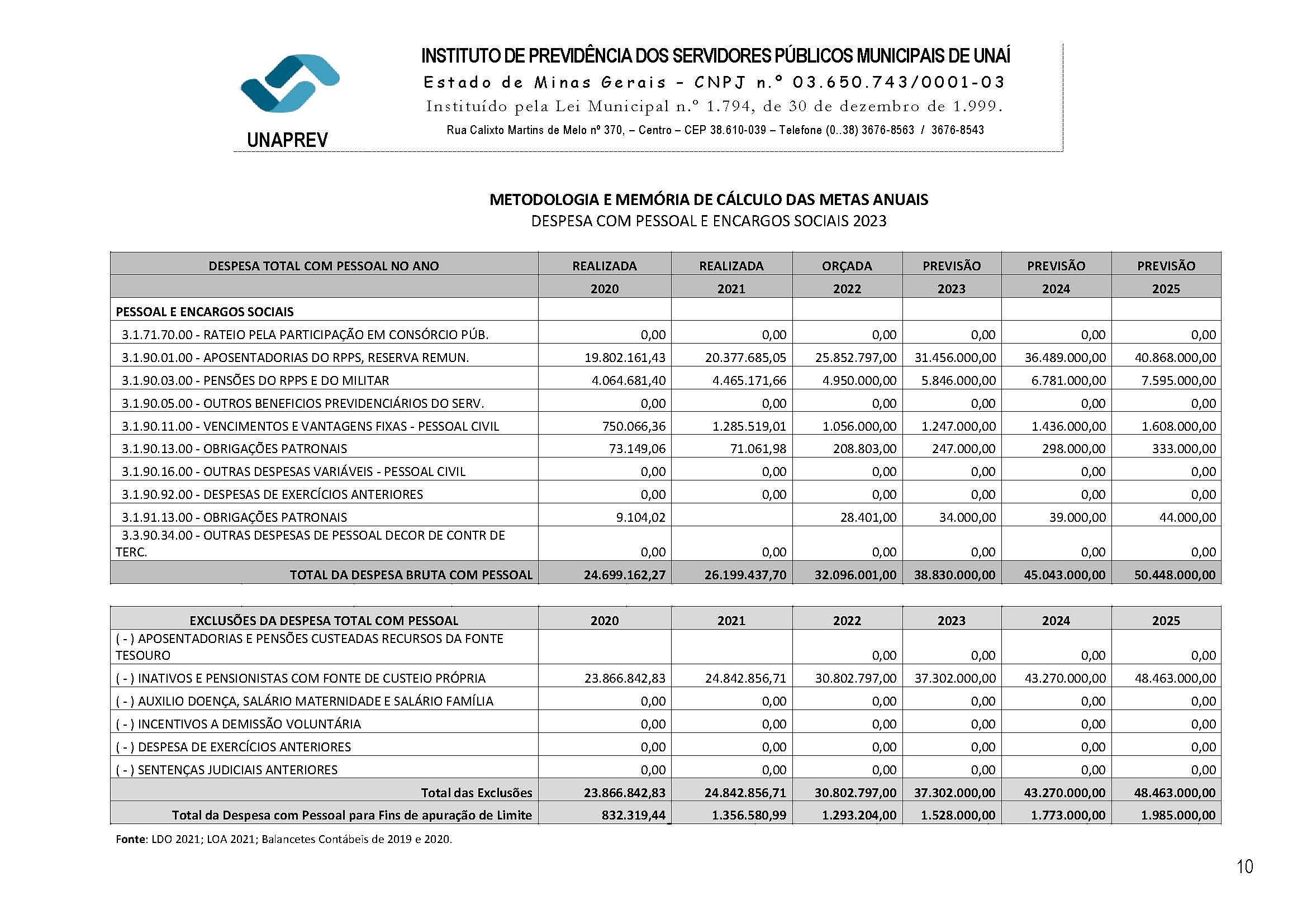

Para fins de atendimento ao disposto no inciso II do parágrafo 1º do artigo 169 da Constituição Federal, observado o inciso I do citado parágrafo, ficam autorizadas as concessões de quaisquer vantagens, aumentos de remuneração, criação de cargos, empregos ou funções, alterações de estrutura de carreiras, bem como admissões ou contratações de pessoal a qualquer título, desde que observado o disposto nos artigos 15, 16 e 17 da Lei Complementar Federal n.º 101, de 2000.

§ 1º

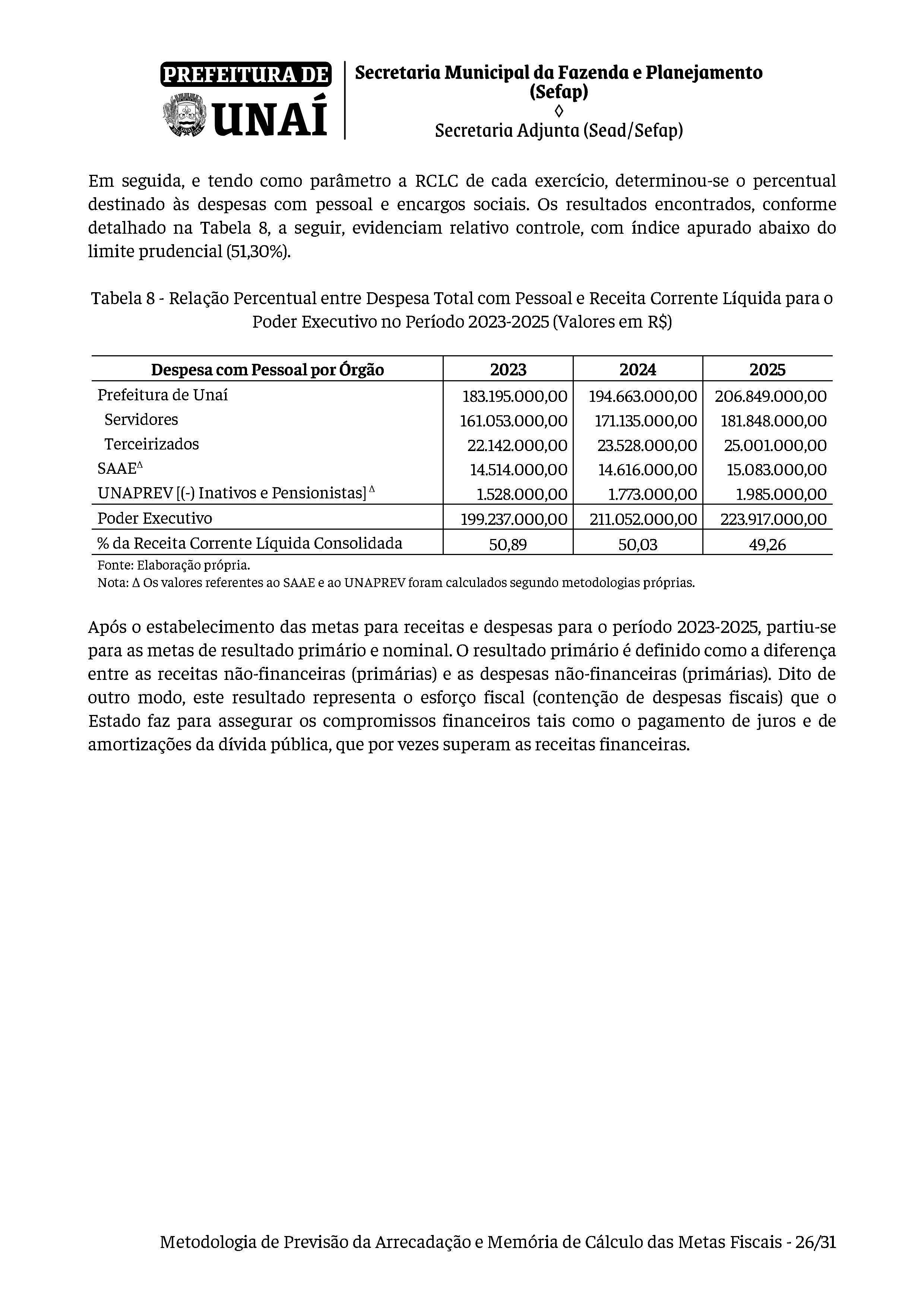

Além de observar as normas previstas no caput deste artigo, no exercício financeiro de 2023, as despesas com pessoal dos Poderes Executivo e Legislativo deverão atender às disposições contidas nos artigos 18, 19 e 20 da Lei Complementar Federal n.º 101, de 2000.

§ 2º

Todos os atos a serem praticados pela administração indireta do Poder Executivo que tenham relação com a política de pessoal e encargos sociais e implicação com os artigos 15, 16, 17, 18 e 19 da Lei Complementar Federal n.º 101, de 2000, deverão ser previamente submetidos à análise do órgão central de planejamento do Município para a emissão de parecer.

§ 3º

Se a despesa total com pessoal ultrapassar os limites estabelecidos no artigo 19 da Lei Complementar Federal n.º 101, de 2000, serão adotadas as medidas de que tratam os parágrafos 3º e 4º do artigo 169 da Constituição Federal.

Art. 18.

Se durante o exercício de 2023 a despesa de pessoal atingir o limite de que trata o parágrafo único do artigo 22 da Lei Complementar Federal n.º 101, de 2000, a realização de serviço extraordinário somente poderá ocorrer quando destinada ao atendimento de relevantes interesses públicos que ensejem situações emergenciais de risco ou de prejuízo para a sociedade.

Parágrafo único.

A autorização para a realização de serviço extraordinário para atender as situações previstas no caput deste artigo, no âmbito do Poder Executivo, é de exclusiva competência do Prefeito e, no âmbito do Poder Legislativo, é de exclusiva competência do Presidente da Câmara Municipal.

Art. 19.

A estimativa da receita que constará do projeto de lei orçamentária para o exercício de 2023, com vistas à expansão da base tributária e consequente aumento das receitas próprias, contemplará medidas de aperfeiçoamento da administração dos tributos municipais, dentre as quais:

I –

aperfeiçoamento do sistema de formação, tramitação e julgamento dos processos tributário-administrativos, visando à racionalização, simplificação e agilização;

II –

modernização dos sistemas de fiscalização, cobrança e arrecadação de tributos, objetivando a sua maior exatidão;

III –

aprimoramento dos procedimentos tributário-administrativos, por intermédio da revisão e racionalização das rotinas e procedimentos, objetivando a modernização, a padronização de atividades, a melhoria dos controles internos e a eficiência na prestação de serviços; e

IV –

aplicação das penalidades fiscais como instrumento inibitório da prática de infração à legislação tributária.

Art. 20.

A estimativa da receita de que trata o artigo 19 desta Lei levará em consideração, adicionalmente, o impacto de alteração na legislação tributária, observada a capacidade econômica do contribuinte, com destaque para:

I –

atualização da planta genérica de valores do Município;

II –

revisão, atualização ou adequação da legislação sobre Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU –, suas alíquotas, forma de cálculo, condições de pagamento, descontos e isenções, inclusive com relação à progressividade deste imposto;

III –

revisão da legislação sobre o uso do solo, com redefinição dos limites da zona urbana municipal;

IV –

revisão da legislação referente ao Imposto Sobre Serviços de Qualquer Natureza – ISSQN;

V –

revisão da legislação aplicável ao Imposto Sobre Transmissão Inter Vivos de Bens Imóveis e de Direitos a Eles Relativos – ITBI;

VI –

instituição de taxas pela utilização efetiva ou potencial de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição;

VII –

revisão da legislação sobre as taxas pelo exercício do poder de polícia;

VIII –

revisão das isenções sobre tributos municipais para manter o interesse público e a justiça fiscal;

IX –

instituição, por lei específica, da contribuição de melhoria com a finalidade de tornar exequível a sua cobrança; e

X –

instituição de novos tributos ou a modificação, em decorrência de alterações legais, daqueles já instituídos.

Art. 21.

O projeto de lei que conceda ou amplie incentivo ou benefício de natureza tributária somente será aprovado se atendidas as exigências do artigo 14 da Lei Complementar Federal n.º 101, de 2000.

Parágrafo único.

O projeto de lei a que se refere o caput deste artigo que tenha origem ou efeitos sobre a administração indireta do Poder Executivo deverá ser previamente submetido à análise do órgão central de planejamento do Município para a emissão de parecer.

Art. 22.

Na estimativa das receitas do projeto de lei orçamentária poderão ser considerados os efeitos de propostas de alterações na legislação tributária que estejam em tramitação na Câmara Municipal.

Art. 23.

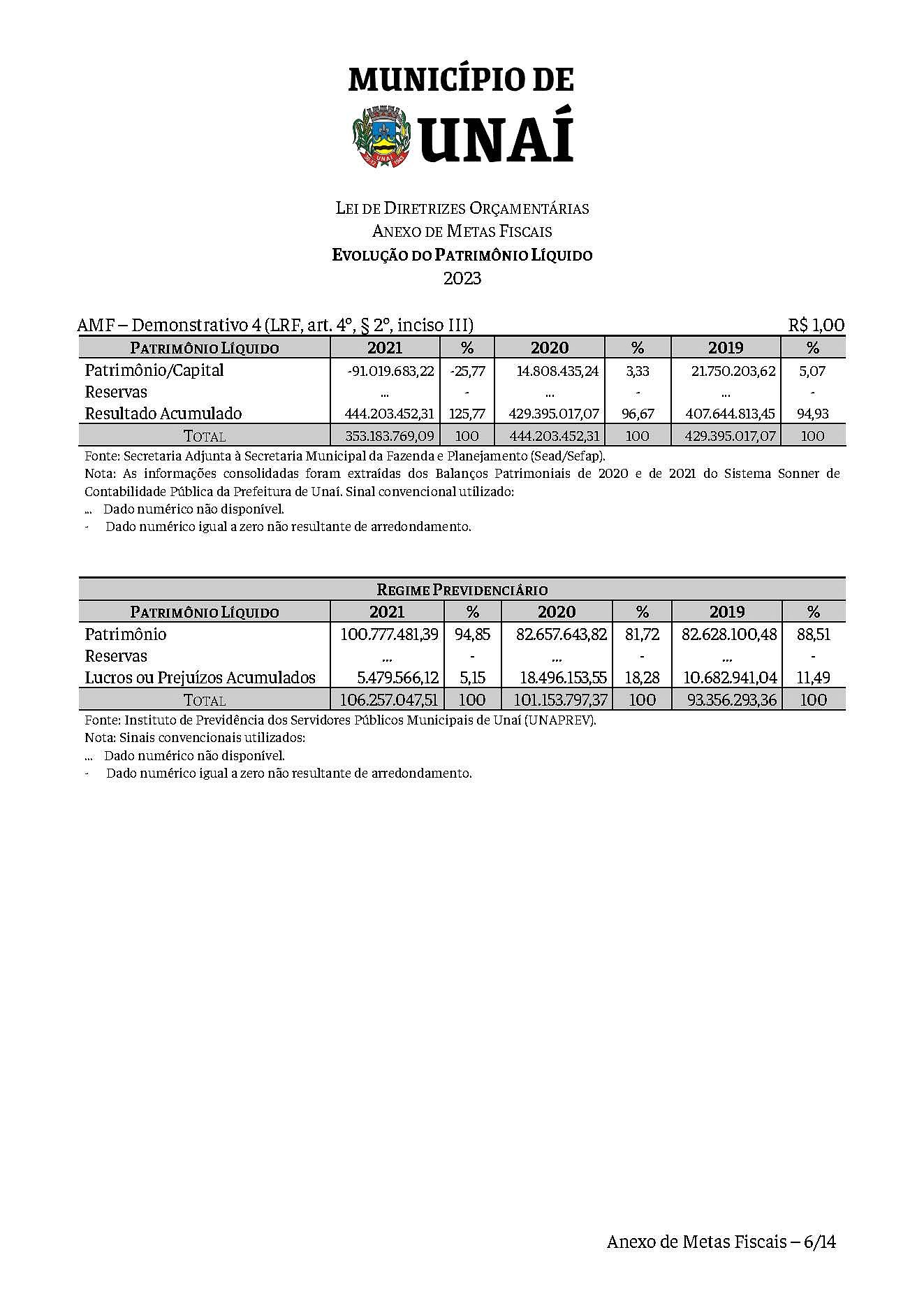

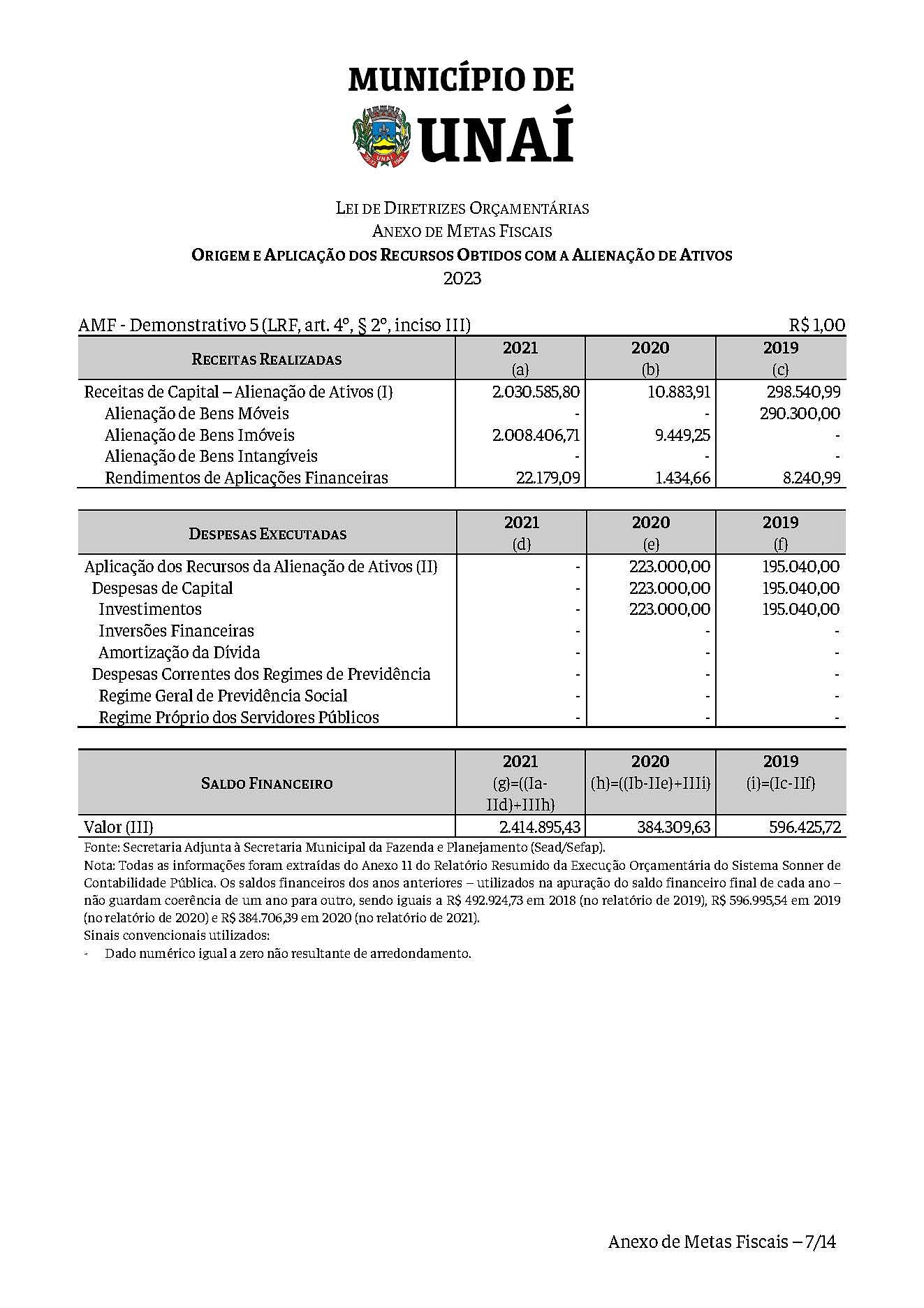

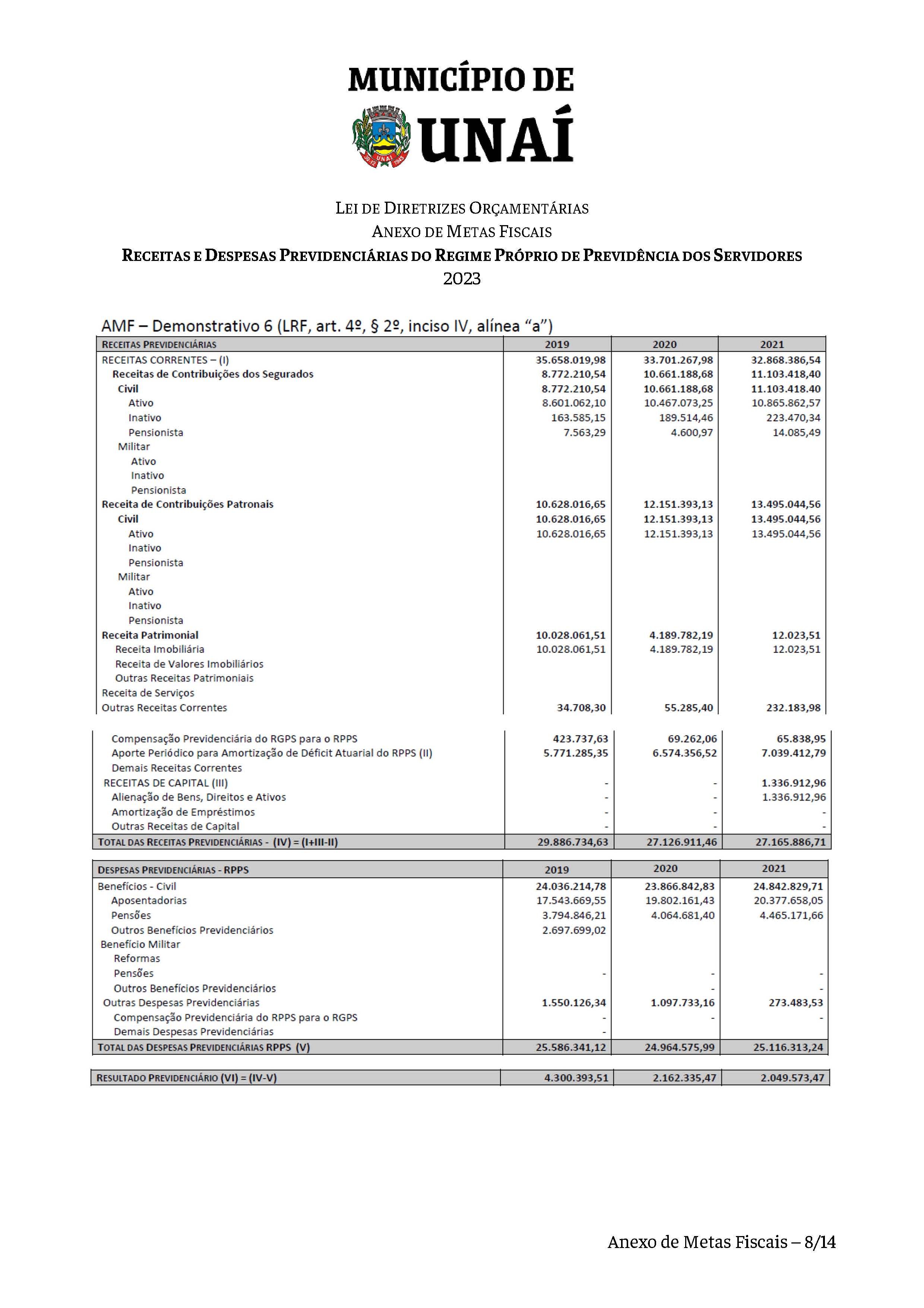

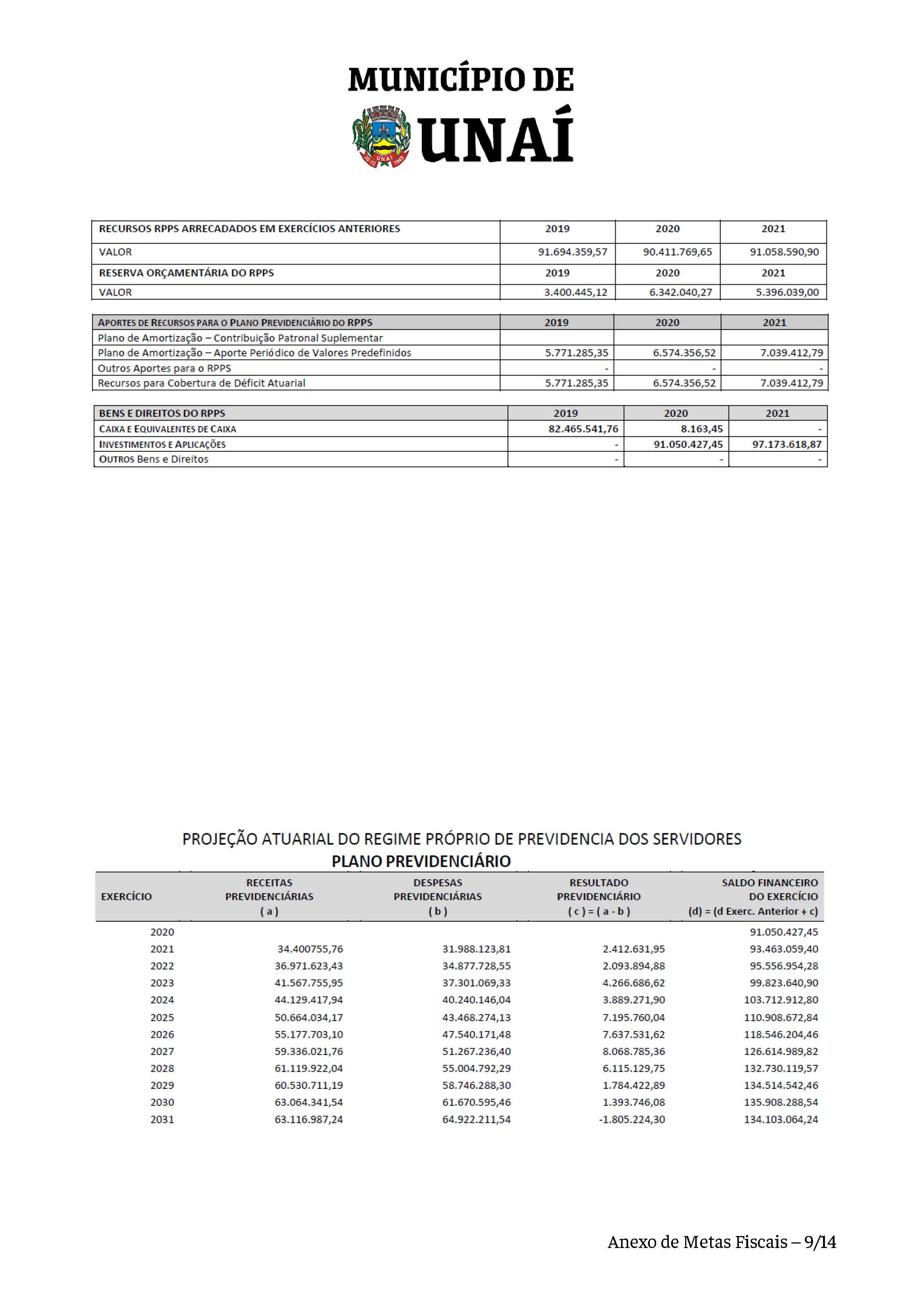

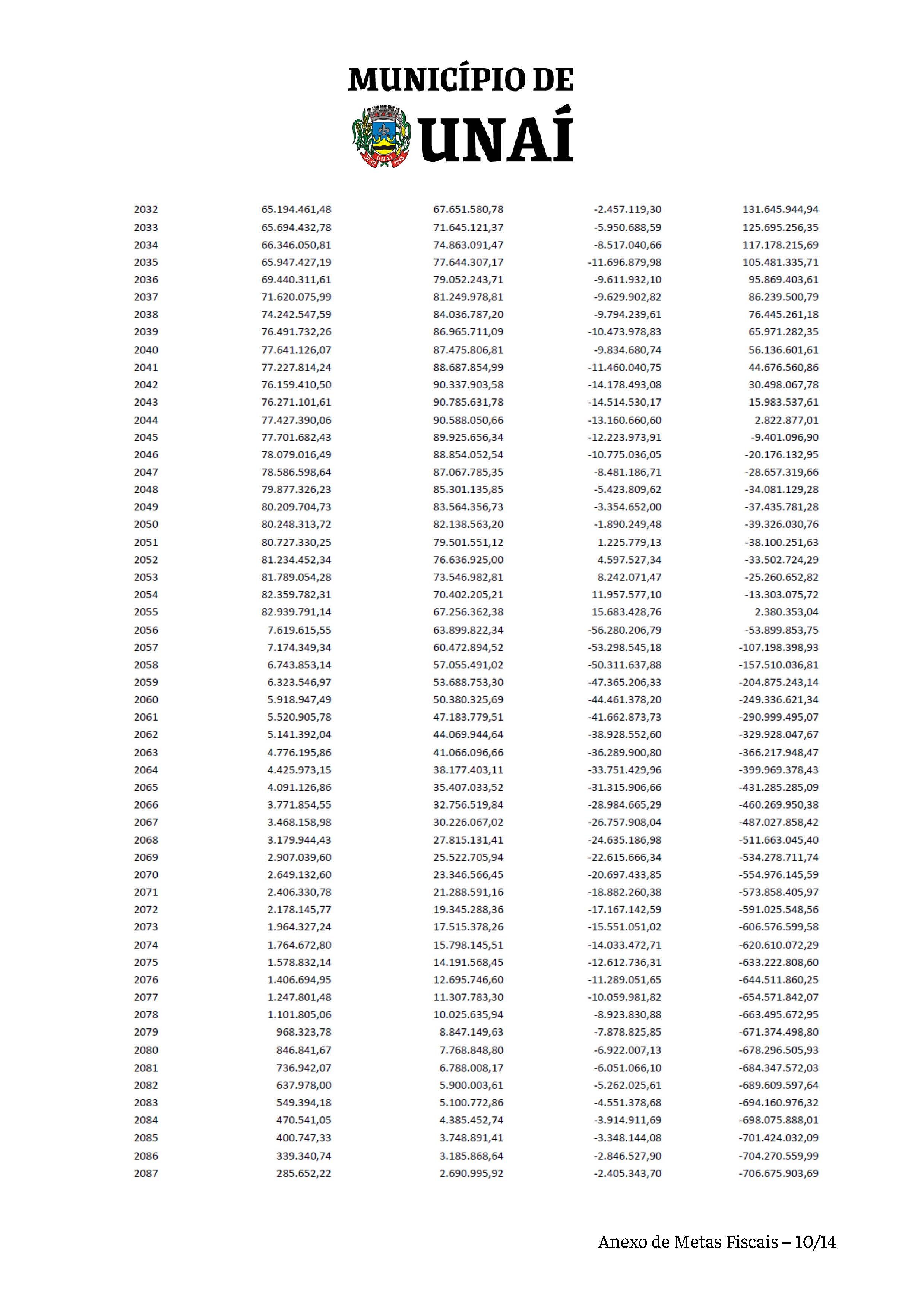

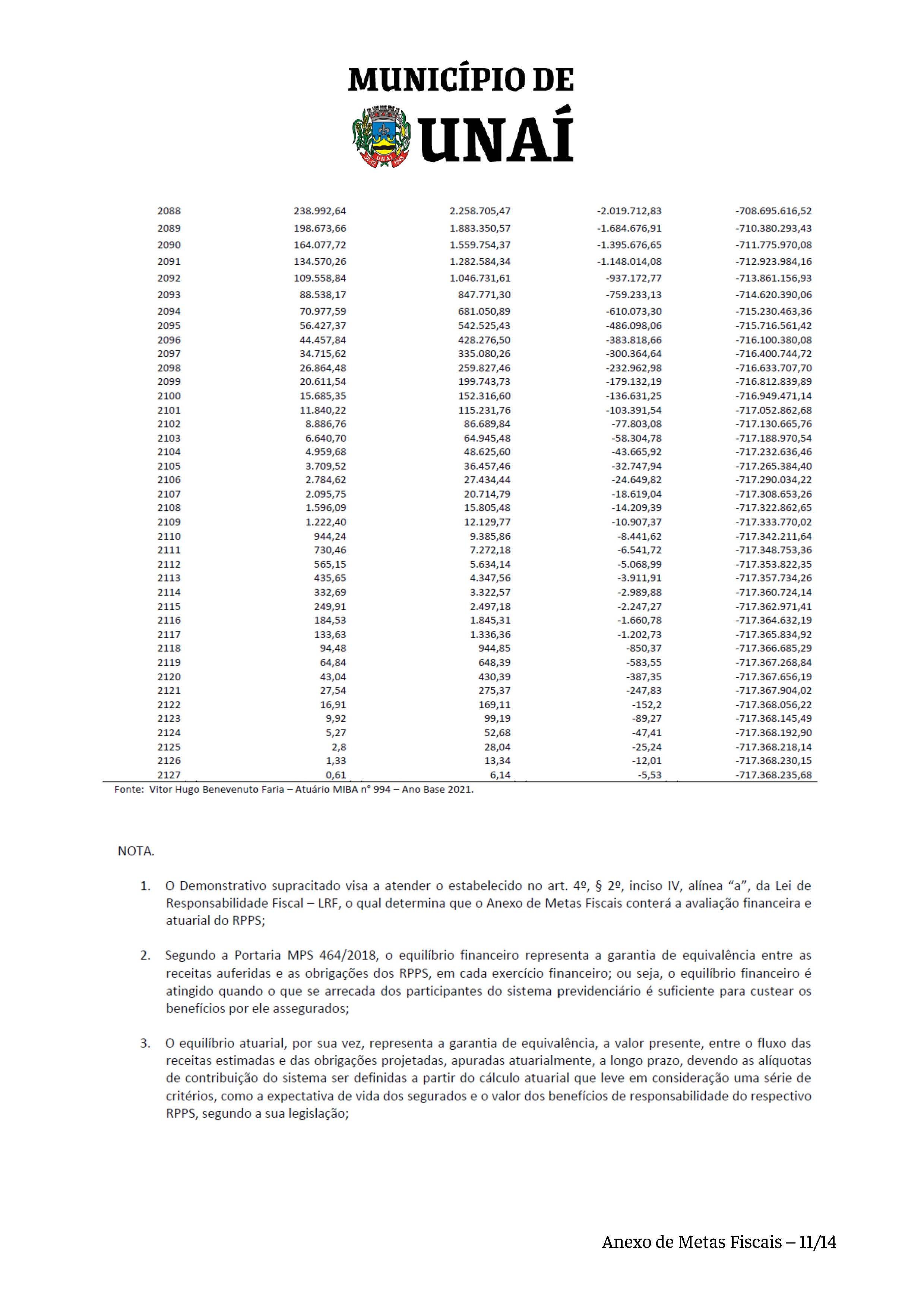

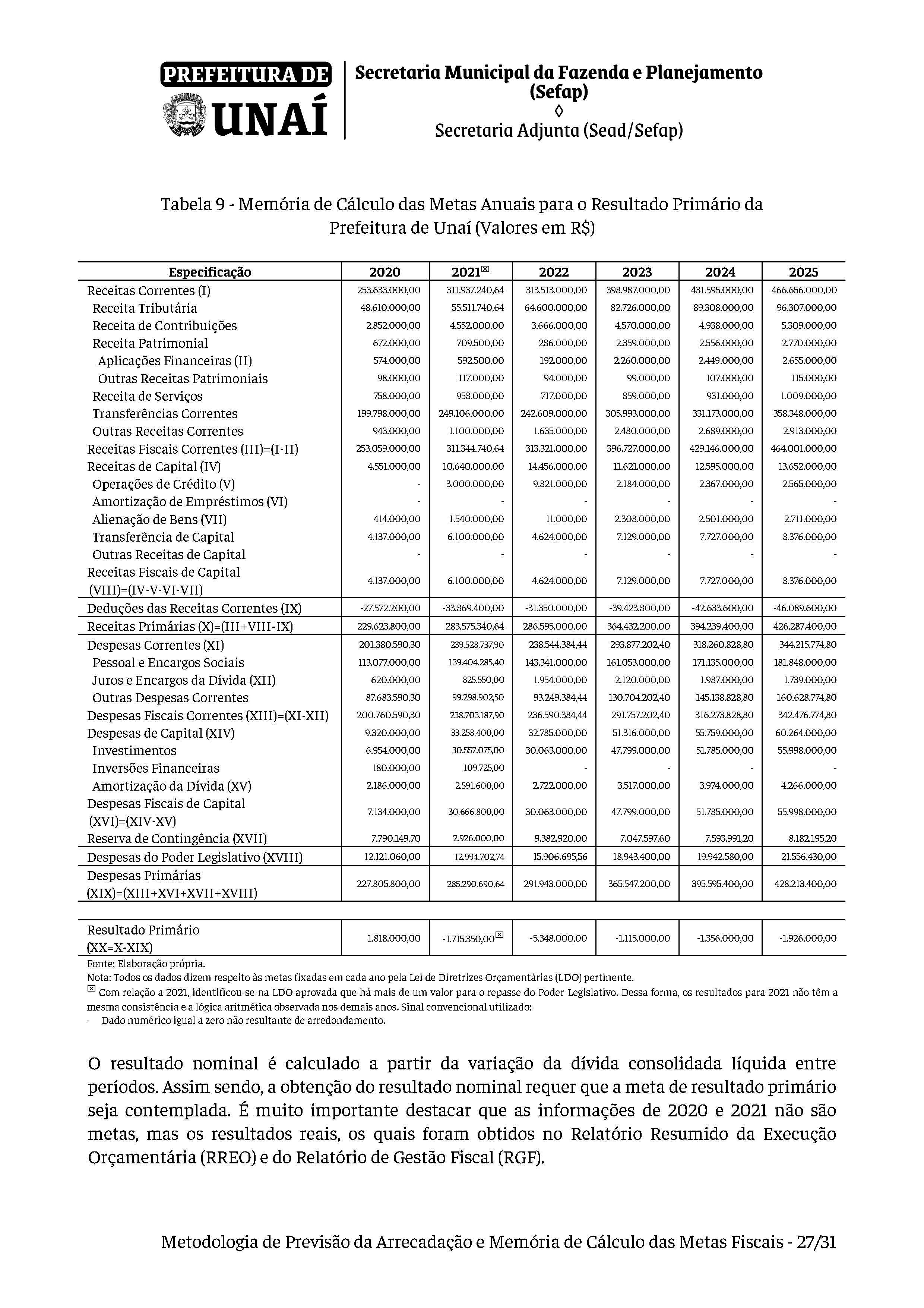

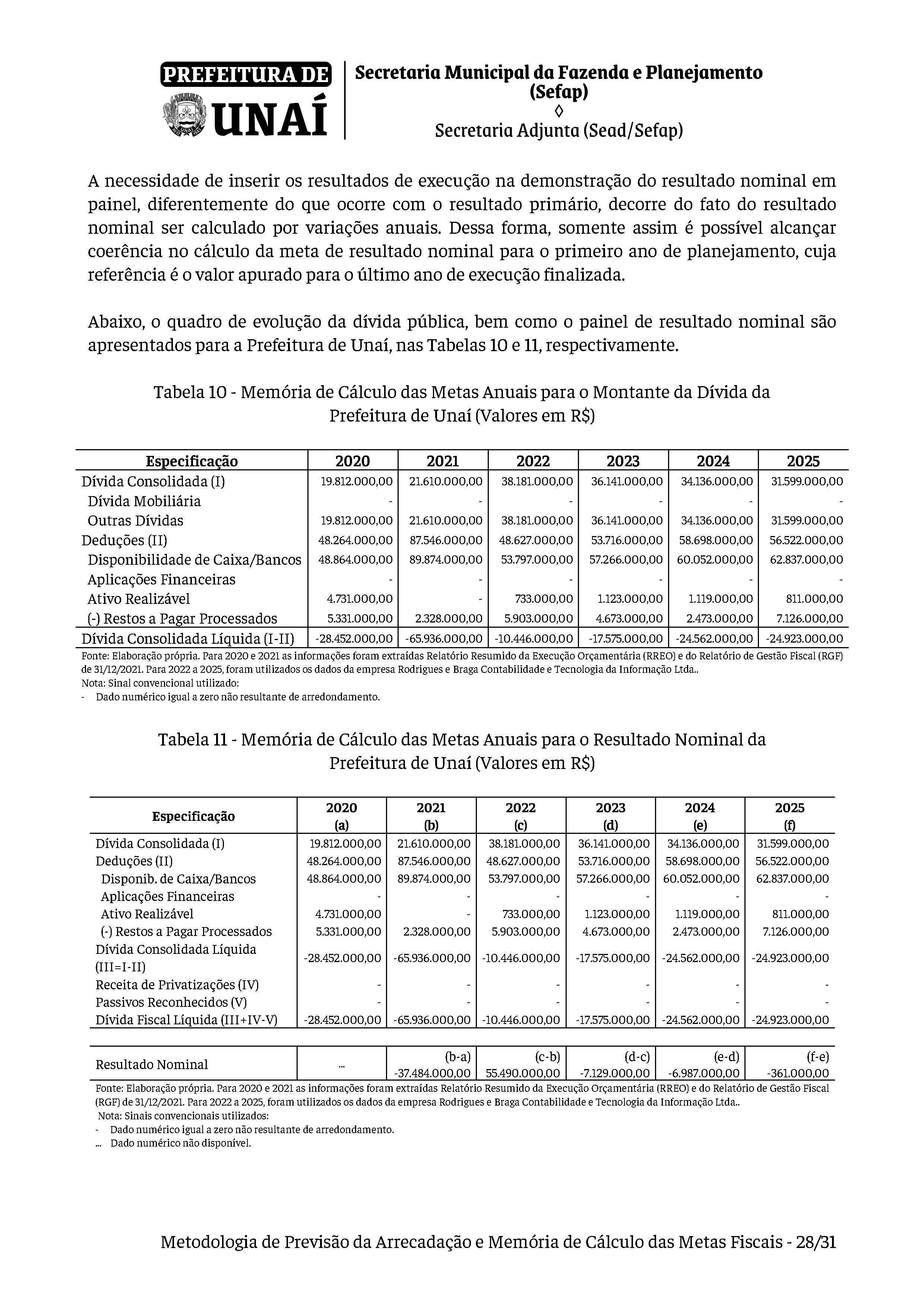

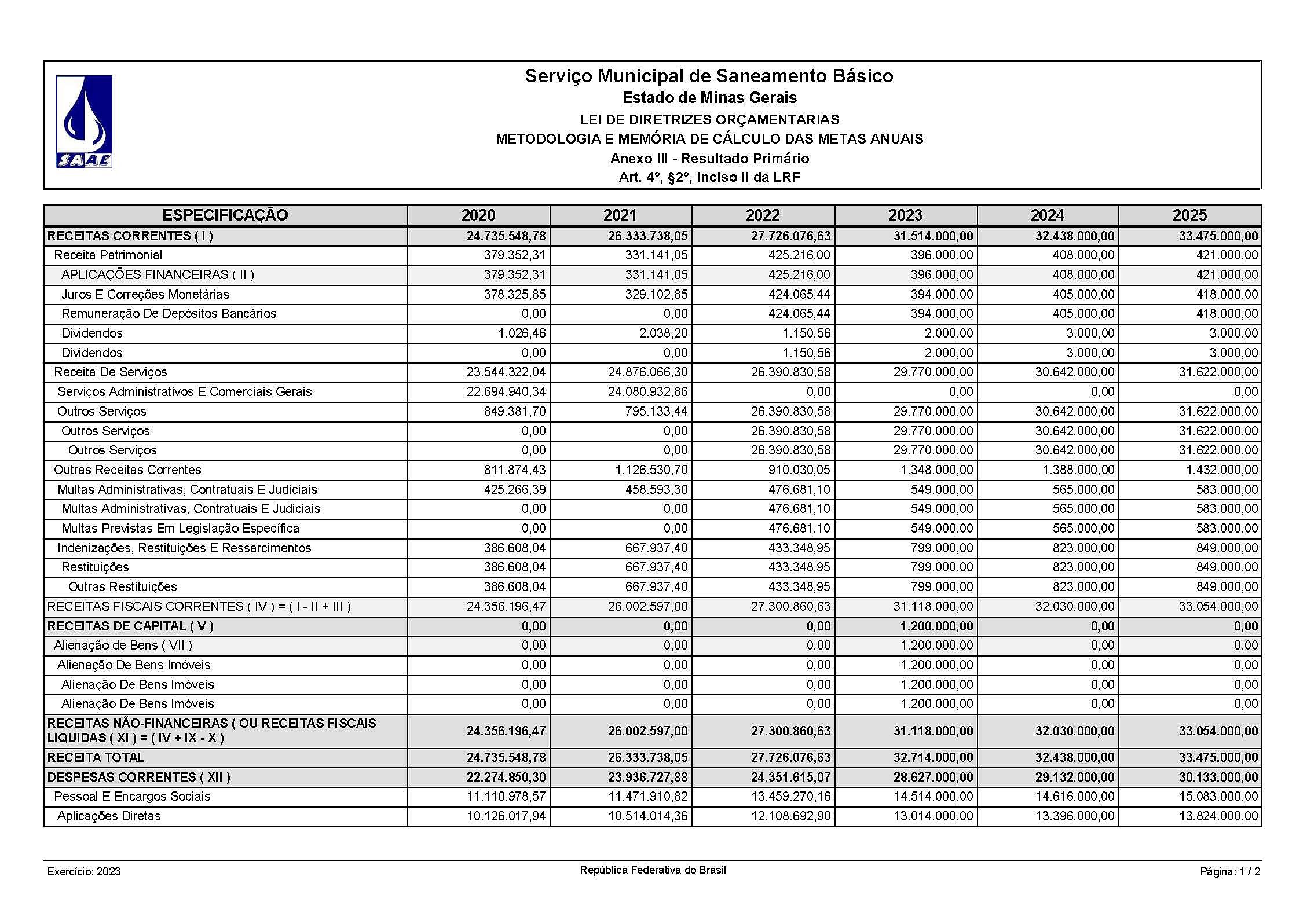

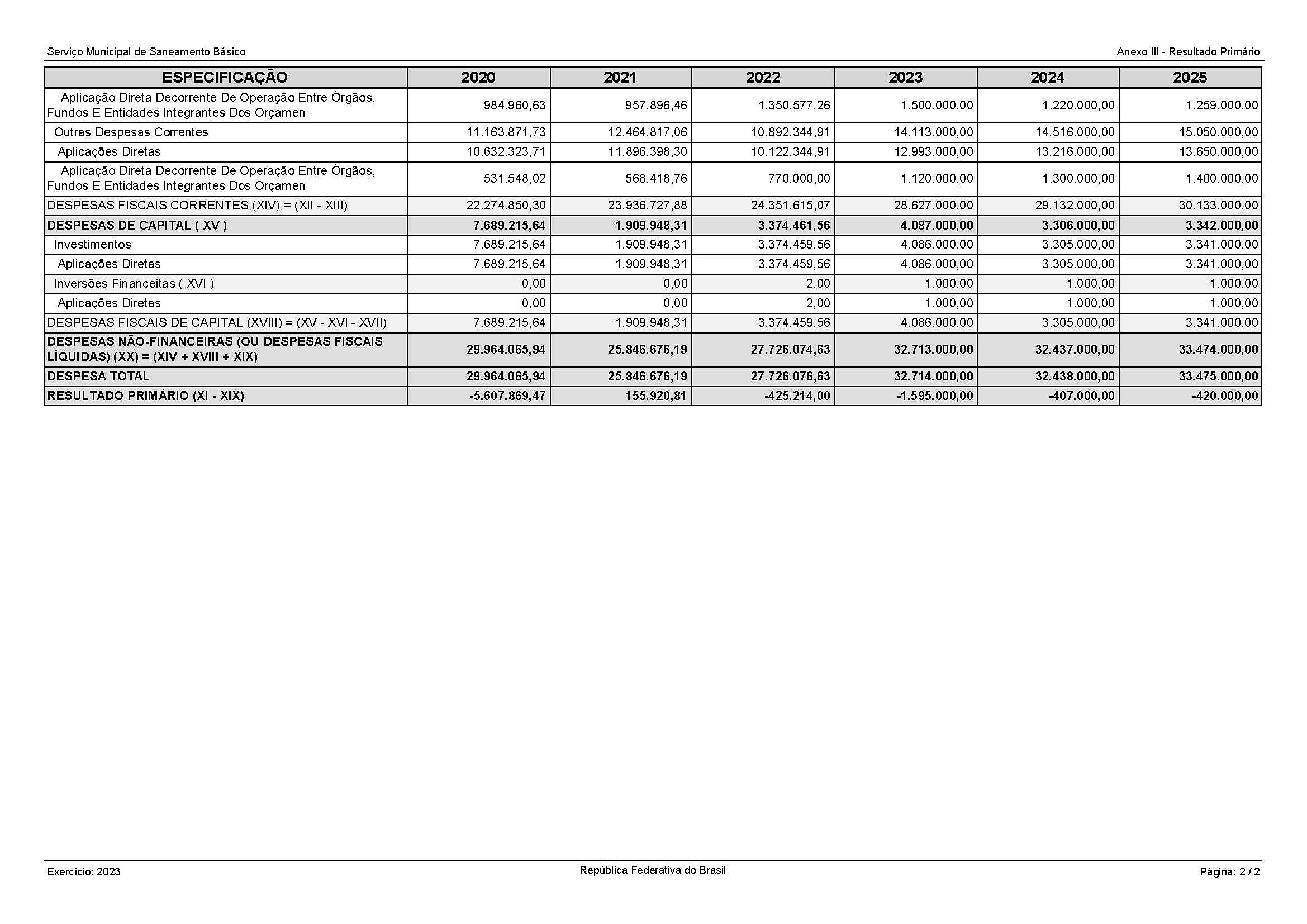

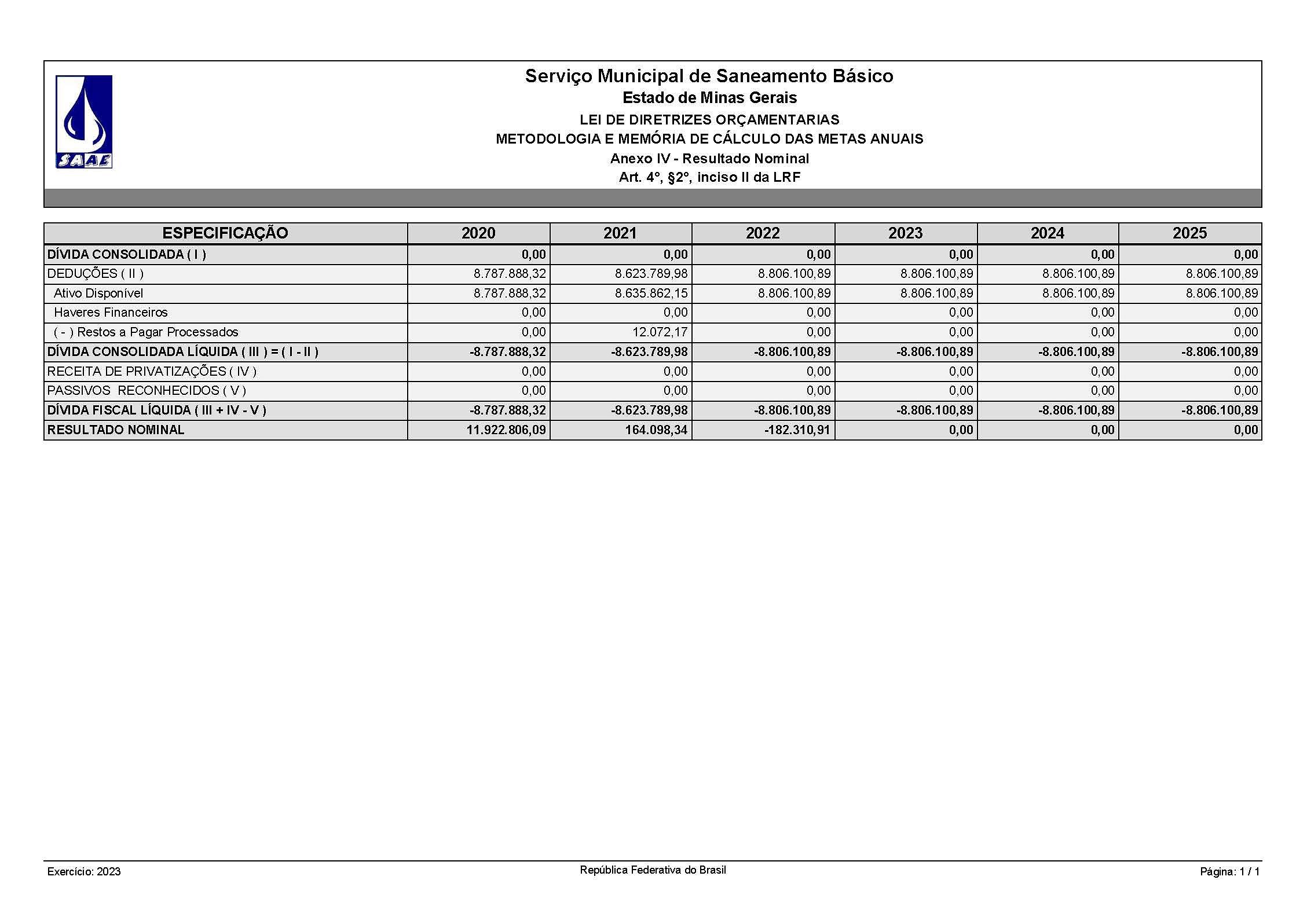

A elaboração do projeto, a aprovação e a execução da LOA serão orientadas no sentido de alcançar o resultado primário necessário para garantir uma trajetória de solidez financeira da administração municipal, conforme discriminado no Anexo de Metas Fiscais, constante desta Lei.

Art. 24.

Os projetos de lei que impliquem em diminuição de receita ou aumento de despesa do Município no exercício 2023 deverão estar acompanhados dos documentos previstos nos artigos 14 e 16 da Lei Complementar Federal n.º 101, de 2000.

Art. 25.

As estratégias para busca e manutenção do equilíbrio entre as receitas e despesas poderão levar em conta as seguintes medidas:

Art. 26.

Na hipótese de ocorrência das circunstâncias estabelecidas no caput do artigo 9º e no inciso II do parágrafo 1º do artigo 31, todos da Lei Complementar Federal n.º 101, de 2000, os Poderes Executivo e Legislativo procederão à respectiva limitação de empenho e movimentação financeira, calculada de forma proporcional à participação dos Poderes no total das dotações iniciais constantes da LOA de 2023, utilizando para tal fim as cotas orçamentárias e financeiras.

§ 1º

Excluem-se do disposto no caput deste artigo as despesas que constituam obrigação constitucional e legal e as despesas destinadas ao pagamento dos serviços da dívida.

§ 2º

O Poder Executivo comunicará ao Poder Legislativo o montante que lhe caberá tornar indisponível para empenho e movimentação financeira, conforme proporção estabelecida no caput deste artigo.

CAPÍTULO VIII

DAS NORMAS RELATIVAS AO CONTROLE DE CUSTOS E AVALIAÇÃO DOS RESULTADOS DOS PROGRAMAS FINANCIADOS COM RECURSOS DOS ORÇAMENTOS

Art. 27.

O Poder Executivo realizará estudos visando a definição de sistema de controle de custos e avaliação do resultado dos programas de governo.

Art. 28.

Além de observar as demais diretrizes estabelecidas nesta Lei, a alocação dos recursos na LOA e em seus créditos adicionais, bem como a respectiva execução, serão feitas de forma a propiciar o controle de custos e a avaliação dos resultados dos programas de governo.

§ 1º

A LOA de 2023 e seus créditos adicionais deverão agregar todas as ações governamentais necessárias ao cumprimento dos objetivos dos respectivos programas, sendo que as ações governamentais que não contribuírem para a realização de um programa temático deverão ser agregadas nos programas de gestão, manutenção e serviços inerentes ao Estado.

§ 2º

Merecerá destaque o aprimoramento da gestão orçamentária, financeira e patrimonial, por intermédio da modernização de planejamento, execução, avaliação e controle interno.

§ 3º

O Poder Executivo promoverá amplo esforço de redução de custos, otimização de gastos e reordenamento de despesas do setor público municipal, sobretudo pelo aumento da produtividade na prestação de serviços públicos e sociais.

CAPÍTULO IX

DAS CONDIÇÕES E EXIGÊNCIAS PARA TRANSFERÊNCIAS DE RECURSOS A ENTIDADES PRIVADAS, PESSOAS FÍSICAS E INSTITUIÇÕES PÚBLICAS.

Art. 29.

Fica permitida a inclusão, na LOA e em seus créditos adicionais, de dotações a título de subvenções sociais, auxílios e contribuições para entidades privadas sem fins lucrativos, desde que autorizada por lei específica que identifique a entidade beneficiada, o segmento de atuação, a vinculação programática dos recursos e os valores a serem destinados.

§ 1º

Para habilitar-se ao recebimento de subvenções sociais, a entidade deverá demonstrar a necessidade de aporte de recursos públicos para as despesas de custeio de suas atividades regulares, evidenciando a complementaridade entre recursos públicos e privados no equacionamento do quadro deficitário nos termos do artigo 16 da Lei Federal n.º 4.320, de 1964.

§ 2º

Para os efeitos do artigo 16 da Lei Complementar Federal n.º 101, de 2000, os valores constantes no projeto de lei específica a que se refere o caput deste artigo, bem como o projeto de lei orçamentária anual de 2023, poderão ser utilizados para atestar a previsão orçamentária nos procedimentos referentes à fase interna de análise das propostas relacionadas a subvenções sociais.

Art. 30.

As transferências de recursos às organizações da sociedade civil, em decorrência da celebração de parcerias, serão precedidas da aprovação do plano de trabalho, por intermédio de termo de fomento ou termo de colaboração, devendo ser observadas, na elaboração de tais instrumentos, as exigências da Lei Federal n.º 13.019, de 31 de julho de 2014, da Lei Municipal n.º 3.083, de 8 de maio de 2017, e demais alterações.

§ 1º

Compete ao órgão concedente o acompanhamento da realização do plano de trabalho executado com recursos transferidos pelo Município.

§ 2º

Fica vedada a celebração de termo de fomento ou termo de colaboração com entidade em situação irregular com o Município, em decorrência de transferência feita anteriormente.

Art. 31.

As entidades privadas beneficiadas com recursos provenientes de emendas orçamentárias de execução impositiva deverão apresentar ao Poder Executivo os documentos necessários à celebração de parceria em até 30 dias após a publicação da LOA.

§ 1º

Decorrido o prazo previsto no caput deste artigo e diante da não manifestação de interesse pela entidade beneficiada, o Poder Executivo apontará impedimento técnico para a execução da emenda.

§ 2º

O Poder Executivo poderá disciplinar, por ato administrativo próprio, os prazos e procedimentos a serem observados no processo de análise da documentação apresentada pelas entidades beneficiadas por emendas orçamentárias de execução impositiva.

Art. 32.

Fica permitida a inclusão, na LOA e em seus créditos adicionais, por intermédio de autorização em lei específica, de dotações a título de contribuições para entidades privadas sem fins lucrativos que atuam precipuamente com a representação de interesses dos Municípios.

Art. 33.

Fica vedada a inclusão, na LOA e em seus créditos adicionais, de dotações a título de subvenções econômicas ou contribuições para entidades privadas de fins lucrativos, ressalvadas as instituídas por lei específica, no âmbito do Município.

Art. 34.

Fica vedada a destinação, na LOA e em seus créditos adicionais, de recursos para cobrir diretamente necessidades de pessoas físicas, ressalvadas as que atendam as exigências do artigo 26 da Lei Complementar Federal n.º 101, de 2000.

Parágrafo único.

As normas previstas no caput deste artigo não se aplicam à ajuda a pessoas físicas, custeadas pelos recursos do Sistema Único de Saúde – SUS –, e aos benefícios eventuais, destinados a suprir necessidades básicas, eventuais e emergenciais de famílias de baixa renda e vulnerabilidade social, regulamentadas pela Lei Municipal n.º 1.586, de 20 de dezembro de 1995, e disciplinadas pelas resoluções do Conselho Municipal de Assistência Social – CMAS.

Art. 35.

A transferência de recursos financeiros de um órgão para outro, inclusive da Prefeitura Municipal para os órgãos de sua administração indireta e para a Câmara Municipal, fica limitada ao valor previsto na LOA e em seus créditos adicionais.

§ 1º

O aumento da transferência de recursos financeiros de um órgão para outro somente poderá ocorrer, mediante prévia autorização legislativa, conforme determina o inciso VI do artigo 167 da Constituição Federal.

§ 2º

Em caso de ocorrência de excesso ou insuficiência de arrecadação, no exercício de 2022, com relação às receitas que compõem a base de cálculo para o cômputo do limite de despesa da Câmara Municipal de Unaí, o Chefe do Poder Executivo procederá, até o primeiro dia útil do mês de abril de 2023, à suplementação ou anulação, da forma proposta pelo Poder Legislativo, no valor de até 7% (sete por cento) do aludido excesso ou insuficiência, das dotações pertencentes à Câmara Municipal de Unaí, fixadas no orçamento do exercício de 2023, por intermédio da abertura de crédito adicional suplementar, em conformidade com o disposto no artigo 29-A da Constituição Federal, combinado com o artigo 42 da Lei Federal n.º 4.320, de 1964.

Art. 36.

Fica vedada a inclusão, na LOA e em seus créditos adicionais, de dotação para a realização de transferência financeira a outro ente da federação, exceto para atender as situações que envolvam claramente o atendimento de interesses locais, observadas as exigências do artigo 25 da Lei Complementar Federal n.º 101, de 2000.

Art. 37.

Fica permitida a inclusão, na LOA e em seus créditos adicionais, por intermédio de autorização em lei específica, de dotações a título de contribuições para consórcios intermunicipais, desde que sejam constituídos exclusivamente por entes públicos, legalmente instituídos e signatários de contrato de gestão com a administração pública municipal voltados para execução de programas municipais.

Art. 38.

As entidades privadas, pessoas físicas e instituições públicas beneficiadas com os recursos públicos previstos neste Capítulo, a qualquer título, submeter-se-ão à fiscalização do Poder Executivo com a finalidade de verificar o cumprimento dos objetivos para os quais receberam os recursos.

Parágrafo único.

Excetuam-se do cumprimento dos dispositivos legais a que se refere o caput deste artigo o Poder Legislativo Municipal e os caixas escolares da rede pública municipal de ensino que receberem recursos diretamente do Governo Federal, por intermédio do Programa Dinheiro Direto na Escola – PDDE.

CAPÍTULO X

DA AUTORIZAÇÃO PARA O MUNICÍPIO CONTRIBUIR COM A MANUTENÇÃO DE AÇÕES DE COMPETÊNCIA DE OUTROS ENTES DA FEDERAÇÃO

Art. 39.

Fica autorizada a inclusão, na LOA e em seus créditos adicionais, de dotações para que o Município contribua com a manutenção de ações governamentais de competência de outros entes da federação, desde que destinadas ao atendimento das situações que envolvam claramente o interesse local, as quais serão vinculadas a programa específico de cooperação federativa e institucional.

Parágrafo único.

A realização da despesa definida no caput deste artigo deverá ser precedida de exame de compatibilidade com o Plano Plurianual – PPA –, da avaliação de adequação com relação à LOA, da emissão de parecer técnico e jurídico favoráveis ao plano de trabalho e da celebração de instrumento formal de cooperação federativa ou institucional.

CAPÍTULO XI

DOS PARÂMETROS PARA A ELABORAÇÃO DA PROGRAMAÇÃO FINANCEIRA E DO CRONOGRAMA MENSAL DE DESEMBOLSO

Art. 40.

O Poder Executivo estabelecerá, por ato próprio, até 30 (trinta) dias após a publicação dos orçamentos de 2023, as metas bimestrais de arrecadação, o cronograma mensal de desembolso e a programação financeira, nos termos dos artigos 8º e 13 da Lei Complementar Federal n.º 101, de 2000.

§ 1º

Para atender ao disposto no caput deste artigo, os órgãos da administração indireta do Poder Executivo e do Poder Legislativo encaminharão ao órgão central de planejamento do Município, até 15 (quinze) dias após a publicação dos orçamentos de 2023, os seguintes demonstrativos:

I –

as metas bimestrais de arrecadação de receitas, de forma a atender ao disposto no artigo 13 da Lei Complementar Federal n.º 101, de 2000;

II –

o cronograma mensal de desembolso, compreendendo a despesa orçamentária do exercício, nos termos do artigo 8º da Lei Complementar Federal n.º 101, de 2000; e

III –

a programação financeira das despesas, incluídos os pagamentos dos restos a pagar, nos termos do artigo 8º da Lei Complementar Federal n.º 101, de 2000.

§ 2º

O Poder Executivo deverá dar publicidade às metas bimestrais de arrecadação, ao cronograma mensal de desembolso e à programação financeira, no órgão oficial de publicação do Município, se houver, até 30 (trinta) dias após a publicação dos orçamentos de 2023.

§ 3º

O cronograma mensal de desembolso e a programação financeira de que trata o caput deste artigo deverão ser elaborados, respectivamente, pelo setor de planejamento orçamentário e pelo setor de finanças de cada órgão, evidenciando as fontes de recurso e de forma a garantir o cumprimento das metas de resultado primário e nominal estabelecidas nesta Lei.

Art. 41.

Além da observância das prioridades e metas definidas nos termos do artigo 2º desta Lei, a LOA de 2023 e seus créditos adicionais, observado o disposto no artigo 45 da Lei Complementar Federal n.º 101, de 2000, somente incluirão projetos novos se:

I –

estiverem compatíveis com o PPA e com as normas desta Lei;

II –

tiverem sido adequadamente contemplados todos os projetos em andamento;

III –

estiverem preservados os recursos necessários à conservação do patrimônio público; e

IV –

os recursos alocados destinarem-se a contrapartidas exigidas do Tesouro Municipal para a obtenção e utilização de recursos federais, estaduais ou de operações de crédito.

Parágrafo único.

Considera-se projeto em andamento, para os efeitos desta Lei, aquele cuja execução iniciar-se até a data de encaminhamento da proposta orçamentária de 2023, cujo cronograma de execução ultrapasse o término do exercício de 2022.

CAPÍTULO XIII

DO APROVEITAMENTO DA MARGEM DE EXPANSÃO DAS DESPESAS OBRIGATÓRIAS DE CARÁTER CONTINUADO

Art. 42.

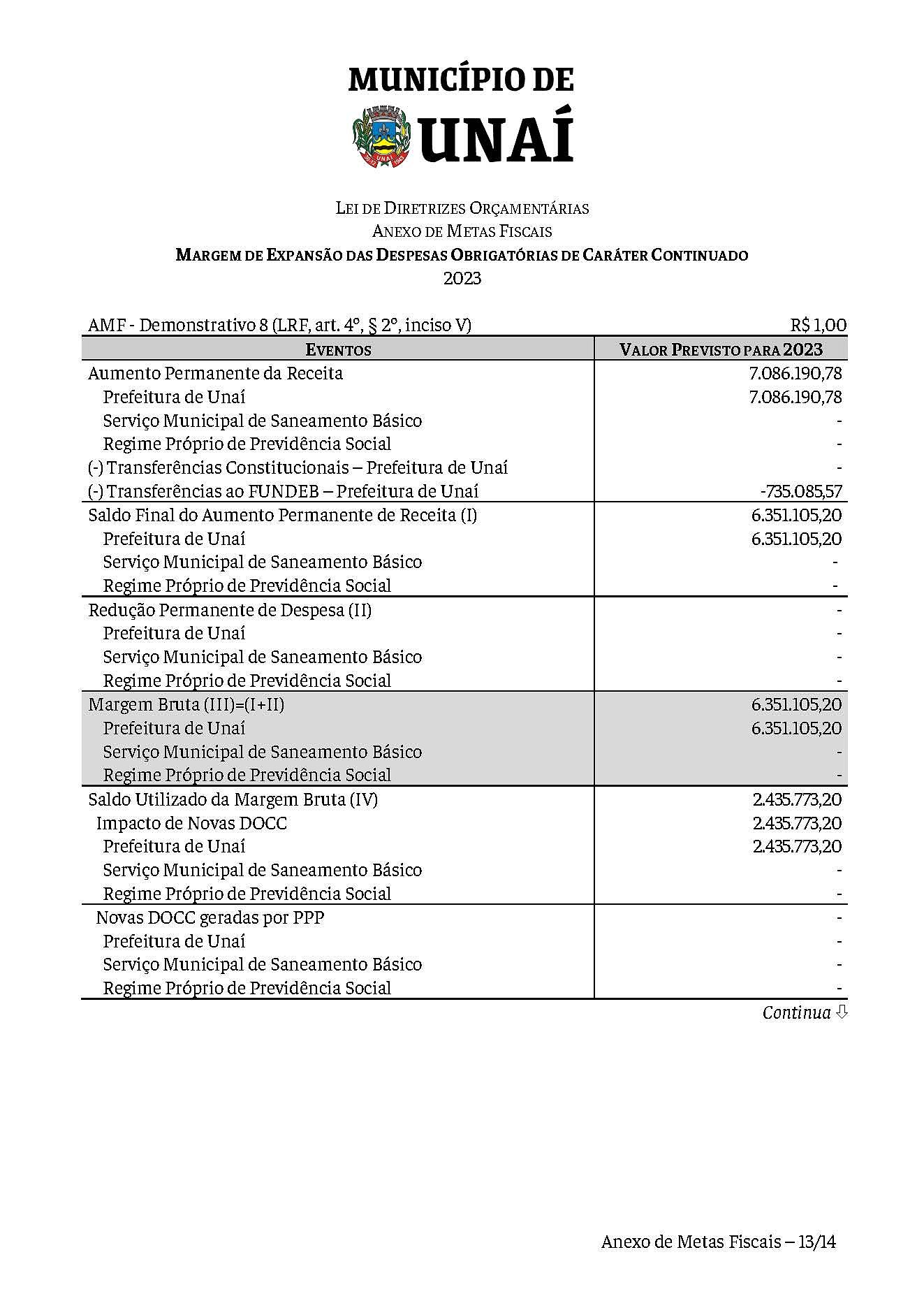

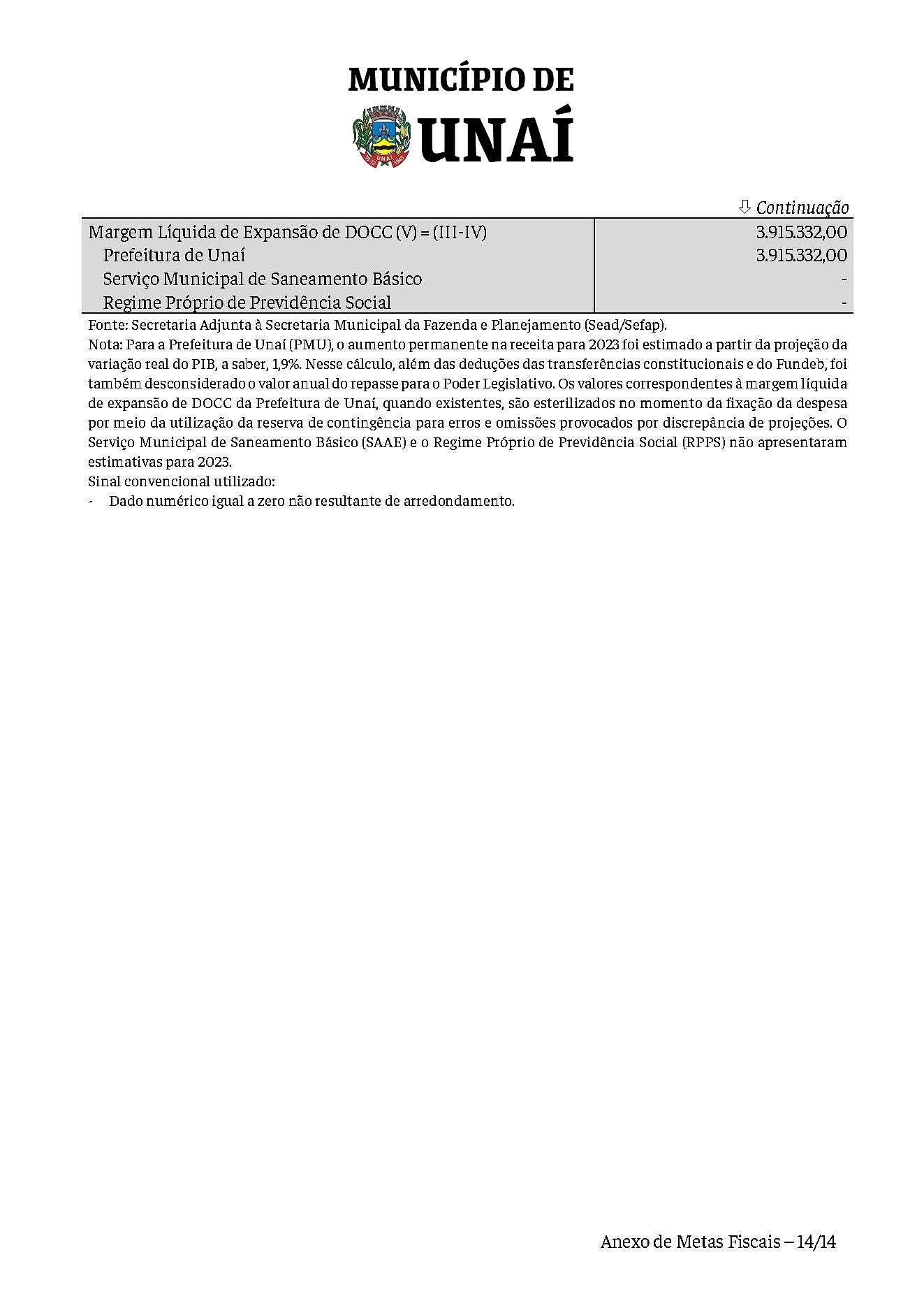

A compensação a que alude o parágrafo 2º do artigo 17 da Lei Complementar Federal n.º 101, de 2000, quando da criação ou aumento de despesas obrigatórias de caráter continuado, no âmbito dos Poderes Executivo e Legislativo, poderá ser realizada a partir do aproveitamento da respectiva margem de expansão, devidamente demonstrada no Anexo de Metas Fiscais desta Lei.

§ 1º

A fonte de recursos da margem de expansão de que trata o caput deste artigo será formada, exclusivamente, por redução permanente de despesa ou por aumento permanente de receita, proveniente de crescimento econômico real sustentável, da elevação de alíquotas, da ampliação da base de cálculo e da criação de tributo ou contribuição.

§ 2º

Cada Poder manterá controle rigoroso sobre os valores já aproveitados da margem de expansão a que alude o caput deste artigo, especialmente na elaboração dos relatórios de impacto orçamentário-financeiro previstos na Lei Complementar Federal n.º 101, de 2000.

Art. 43.

Para os fins do disposto no parágrafo 3º do artigo 16 da Lei Complementar Federal n.º 101, de 2000, são consideradas despesas irrelevantes aquelas cujo valor anual sem fracionamento por natureza de despesa de cada Poder não ultrapasse os limites previstos nos incisos I e II do artigo 75 da Lei Federal n.º 14.133, de 1º de abril de 2021, nos casos de investimentos e de despesas de manutenção e custeio, respectivamente.

§ 1º

Os valores de referência a que se referem o caput deste artigo deverão ser atualizados pelo Índice Nacional de Preços ao Consumidor Amplo – IPCA – para permitir as análises comparativas de natureza nominal.

§ 2º

Na análise de enquadramento das despesas irrelevantes, serão considerados investimentos as despesas que provoquem alteração qualitativa no patrimônio público e cujo prazo máximo de execução seja inferior a 12 (doze) meses.

§ 3º

A criação de cargos, o aumento do número de vagas de cargos existentes, a alteração real de remuneração, a criação de adicionais e vantagens para os ocupantes de cargos públicos, bem como os demais casos pertencentes ao grupo de pessoal e encargos sociais serão considerados como manutenção e custeio.

§ 4º

Não se aplicam aos atos, incluídos os projetos de lei, cujas despesas sejam consideradas irrelevantes, nos termos do disposto no caput deste artigo, as exigências contidas nos artigos 16 e 17 da Lei Complementar Federal n.º 101, de 2000.

Art. 44.

O projeto de lei orçamentária do Município, relativo ao exercício financeiro de 2023, deverá assegurar a transparência na elaboração e execução do orçamento.

Parágrafo único.

O princípio da transparência implica, além da observância do princípio constitucional da publicidade, a utilização dos meios disponíveis para garantir o efetivo acesso dos munícipes às informações relativas ao orçamento.

Art. 45.

Será assegurada ao cidadão a participação nas audiências públicas para:

I –

elaboração da proposta orçamentária de 2023, no tocante aos investimentos e demais projetos de expansão ou aperfeiçoamento da ação governamental, mediante regular processo de consulta organizado pela Secretaria Municipal de Governo; e

II –

avaliação das metas fiscais de 2023 pelo órgão de controle interno da Administração Direta do Poder Executivo, conforme definido no parágrafo 4º do artigo 9º da Lei Complementar Federal n.º 101, de 2000, ocasião em que se demonstrará os resultados obtidos com a execução orçamentária e a perspectiva quanto ao cumprimento das metas previstas nesta Lei.

CAPÍTULO XVI

DAS DIRETRIZES PARA AS ALTERAÇÕES NA PROGRAMAÇÃO ORÇAMENTÁRIA E PARA A EXECUÇÃO DO ORÇAMENTO

Art. 46.

A abertura de créditos adicionais suplementares dependerá de prévia autorização legislativa e da existência de recursos disponíveis para cobrir a despesa, nos termos da Lei Federal n.º 4.320, de 1964, e da Constituição Federal.

§ 1º

A LOA conterá autorização e disporá sobre o limite para a abertura de créditos adicionais suplementares.

§ 2º

Em função do princípio da continuidade, o limite para a abertura de créditos adicionais suplementares não poderá ser inferior ou superior em mais de 5% (cinco por cento) com relação à média do percentual observado nos 3 (três) exercícios anteriores àquele em que se elabora a proposta orçamentária.

§ 3º

A inclusão de uma nova fonte de recursos em reforço do crédito de uma programação da despesa orçamentária deverá ser realizada, sob a forma de abertura de crédito adicional suplementar, nos termos do inciso I do artigo 41 da Lei Federal n.º 4.320, de 1964.

§ 4º

A inclusão de fonte de recursos, sob a forma de abertura de crédito adicional suplementar, está condicionada à existência de recursos disponíveis, advindos de superávit financeiro ou de excesso de arrecadação na mesma fonte, em virtude da vinculação da finalidade e, pelo mesmo motivo, caso utilizada a anulação parcial ou total de outro crédito, há de ser mantido o vínculo da fonte a ser incluída.

Art. 47.

A abertura de créditos adicionais especiais dependerá de prévia autorização legislativa e da existência de recursos disponíveis para cobrir a despesa, nos termos da Lei Federal n.º 4.320, de 1964, e da Constituição Federal.

§ 1º

Os créditos adicionais especiais destinar-se-ão, precipuamente, à inclusão de novas ações de governo e respectivas naturezas de despesa no orçamento que se encontra em regular processo de execução.

§ 2º

Acompanharão os projetos de lei relativos a créditos adicionais especiais exposições de motivos circunstanciadas que os justifiquem e que indiquem as consequências dos cancelamentos de dotações propostos, quando for o caso.

Art. 48.

A abertura de créditos adicionais especiais, conforme disposto no parágrafo 2º do artigo 167 da Constituição Federal, será efetivada mediante decreto do Prefeito Municipal, respeitado o disposto no artigo 46 desta Lei, utilizando os recursos previstos no artigo 43 da Lei Federal n.º 4.320, de 1964.

Art. 49.

Os créditos adicionais especiais, uma vez abertos, poderão receber aporte adicional de recursos, por intermédio de créditos adicionais suplementares, desde que a lei que os autorizou contenha dispositivo específico para tal finalidade.

Parágrafo único.

O aporte adicional de recursos a que se refere o caput deste artigo será informado com classificação e codificação específicas ao Tribunal de Contas do Estado de Minas Gerais – TCE-MG –, por intermédio do Sistema Informatizado de Contas dos Municípios – Sicom.

Art. 50.

A inclusão de elementos de despesa em ações governamentais do orçamento em execução não será considerada crédito adicional especial, ressalvados os casos em que o procedimento requerer a inclusão de natureza de despesa até o nível de modalidade de aplicação.

Parágrafo único.

A inclusão de elementos de despesa em ações governamentais a que se refere o caput deste artigo será informada com classificação e codificação específicas ao TCE-MG, por intermédio do Sicom.

Art. 51.

A abertura de créditos adicionais extraordinários será efetivada, mediante decreto do Prefeito Municipal, que deles dará imediato conhecimento ao Poder Legislativo, em conformidade com o artigo 44 da Lei Federal n.º 4.320, de 1964.

Parágrafo único.

Na hipótese de os atos de abertura de créditos adicionais extraordinários não indicarem expressamente a origem do recurso, considerar-se-á, tacitamente, a opção pelo excesso de arrecadação para fins contábeis, em correspondência ao disposto no parágrafo 4º do artigo 43 da Lei Federal n.º 4.320, de 1964.

Art. 52.

Os remanejamentos, transposições e transferências dependerão de prévia autorização legislativa, nos termos do disposto no inciso VI do artigo 167 da Constituição Federal e serão realizados mediante ato do Poder Executivo.

Parágrafo único.

O projeto de lei relacionado à autorização legislativa a que se refere o caput deste artigo deverá demonstrar a existência de equilíbrio orçamentário entre os acréscimos e as reduções.

Art. 53.

Os atos do Poder Executivo pertinentes aos remanejamentos, às transposições e às transferências serão elaborados, quanto à estrutura e forma, de modo semelhante aos atos correspondentes aos créditos adicionais, para viabilizar o envio de dados e de documentos aos órgãos de controle externo, especialmente ao TCE-MG, por intermédio do Sicom.

Art. 54.

A programação orçamentária por fonte de recurso tem como objetivo preservar o equilíbrio das contas públicas municipais, podendo ser modificada para compatibilizar as estimativas da LOA às necessidades de execução.

§ 1º

Os ajustes de alteração de fonte de recurso de natureza vinculada deverão observar os fundamentos da legislação de regência e a garantia de equilíbrio financeiro.

§ 2º

Ficam vedadas as reprogramações por fonte de recurso que transformem recursos vinculados sem cobertura financeira em recursos discricionários.

§ 3º

Os ajustes de alteração de fonte de recurso deverão demonstrar, por intermédio de parecer científico ou registro consistente em sistema de informática, as modificações quantitativamente equivalentes entre as fontes nas programações de receita e de despesa.

Art. 55.

Os atos do Poder Executivo relacionados à alteração de fonte de recurso serão elaborados, quanto à estrutura e forma, de modo semelhante aos atos correspondentes aos créditos adicionais, para viabilizar o envio de dados e de documentos aos órgãos de controle externo, especialmente ao TCE-MG, por intermédio do Sicom.

Art. 56.

As estruturas codificadas de classificação das receitas e das despesas da LOA poderão ser alteradas, justificadamente, para atender às necessidades de execução, por intermédio de decreto numerado do Poder Executivo, desde que demonstrada em parecer ou relatório científicos a inviabilidade técnica, operacional ou econômica do registro das receitas previstas e arrecadadas, bem como da utilização das dotações orçamentárias e dos créditos adicionais.

Parágrafo único.

Os atos do Poder Executivo envolvendo as alterações de natureza técnica e instrumental aludidas no caput deste artigo serão elaborados, quanto à estrutura e forma, em conformidade com as instruções normativas do TCE-MG, especialmente aquelas relacionadas ao Sicom.

Art. 57.

Para os efeitos dessa Lei, entendem-se como procedimentos parametrizadas de gestão do orçamento a realização de análises detidas e sistemáticas por servidores legalmente habilitados, a orientação quanto aos riscos relacionados à utilização dos créditos de natureza vinculada, o desdobramento intra-anual dos créditos orçamentários e a suspensão temporária ou por tempo indeterminado da disponibilidade de créditos específicos.

Art. 58.

Para os fins dessa Lei, são considerados procedimentos parametrizados de gestão do orçamento:

I –

reserva de recursos: bloqueio temporário destinado a dar garantia quanto à existência dos recursos orçamentários considerados necessários para a realização de licitações;

II –

contingenciamento de créditos: suspensão, por tempo indeterminado, da possibilidade de utilização de crédito orçamentário para quaisquer finalidades;

III –

cota de despesa: valor fracionado de créditos orçamentários disponíveis para utilização em períodos intra-anuais;

IV –

avaliação de adequação: compreende a análise para atestar se a despesa orçamentária é objeto de dotação específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que, somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas nas ações governamentais, não sejam ultrapassados os limites estabelecidos para o exercício;

V –

exame de compatibilidade: verificação se a despesa orçamentária encontra-se em condição, conforme com as diretrizes, objetivos, prioridades e metas previstos no plano plurianual e nesta Lei; e

VI –

inclusão de elemento de despesa: incorporação de elemento de despesa em programação orçamentária já existente na lei orçamentária anual com a classificação especificada até o nível de modalidade de aplicação.

Art. 59.

Os procedimentos parametrizados de inclusão de elemento despesa serão formalizados, quando houver necessidade mediante atos do Poder Executivo, os quais, quanto à estrutura e forma, serão elaborados de modo semelhante aos atos correspondentes aos créditos adicionais, para viabilizar o envio de dados e de documentos aos órgãos de controle externo, especialmente ao TCE-MG, por intermédio do Sicom.

Art. 60.

Na hipótese de a Lei Orçamentária Anual de 2023 não ser publicada até 31 de dezembro de 2022, a programação constante do Projeto de Lei Orçamentária Anual de 2023 poderá ser executada para o atendimento de:

I –

despesas relacionadas às prioridades e metas da administração pública municipal para 2023 definidas, em conformidade com o artigo 2º desta Lei;

II –

despesas relacionadas às prioridades e metas da administração pública municipal para 2023 definidas, em conformidade com o artigo 2º desta Lei;

III –

despesas vinculadas à aplicação mínima na manutenção e desenvolvimento do ensino e da educação básica;

IV –

despesas vinculadas ao Fundeb;

V –

despesas vinculadas à aplicação mínima em ações e serviços públicos de saúde;

VI –

despesas com a ajuda de custo para Tratamento Fora do Domicílio – TFD;

VII –

programações associadas a emendas parlamentares de execução impositiva;

VIII –

contribuições a entidades representativas de interesses dos Municípios cujos valores e periodicidade dos repasses são vinculados às transferências constitucionais;

IX –

despesas com a amortização e com os serviços da dívida fundada;

X –

precatórios judiciais;

XI –

despesas vinculadas à aplicação de recursos provenientes de transferências discricionárias do Estado e da União, englobando as contrapartidas exigidas do Tesouro Municipal; e

XII –

outras despesas correntes de caráter inadiável, até o limite de 1/12 (um doze avos) do valor previsto para cada órgão no Projeto de Lei Orçamentária Anual de 2023, multiplicado pelo número de meses total ou parcialmente decorridos até a data de publicação da respectiva Lei.

Art. 61.

Para os efeitos do artigo 16 da Lei Complementar Federal n.º 101, de 2000, os valores constantes no projeto de lei orçamentária anual de 2023 poderão ser utilizados para demonstrar a previsão orçamentária nos procedimentos referentes à fase interna da licitação.

Art. 62.

Os recursos decorrentes de emendas que ficarem sem despesas correspondentes ou alterarem os valores da receita orçamentária poderão ser utilizados, mediante crédito suplementar e especial, com prévia e específica autorização legislativa, nos termos do parágrafo 8º do artigo 166 da Constituição Federal.

Art. 63.

Ao projeto de lei orçamentária anual de 2023 não poderão ser apresentadas emendas com recursos insuficientes para a conclusão de uma etapa da obra ou para o cumprimento de parcela do contrato de entrega de bem ou serviço.

Art. 64.

Em atendimento ao disposto no parágrafo 2º do artigo 165 da Constituição Federal e nos parágrafos 1º, 2º e 3º do artigo 4º da Lei Complementar Federal n.º 101, de 2000, integram a presente Lei os seguintes anexos:

I –

Anexo de Prioridades e Metas da Administração Pública Municipal;

II –

Anexo de Metas Fiscais; e

III –

Anexo de Riscos Fiscais.

Art. 65.

Esta Lei entra em vigor na data de sua publicação.